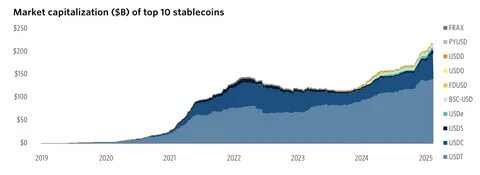

В последние годы наблюдается значительный рост интереса к стейблкоинам – криптовалютам, привязанным к фиатным валютам, таким как доллар США. Две компании, которые доминируют на этом рынке – Tether, выпустивший USDT, и Circle с USDC. Однако на горизонте появляются новые игроки, в том числе крупные банки, которые планируют запустить свои стейблкоины, что создает новую волну конкуренции в этом секторе. Одной из основных причин, почему традиционные финансовые учреждения обращаются к стейблкоинам, является увеличение объема транзакций и их потенциальное использование в повседневной коммерции. По данным Ark Invest, в 2024 году общий объем транзакций стейблкоинов достиг 15,6 триллиона долларов, что превышает объемы Visa и Mastercard.

Это свидетельствует о том, что стейблкоины становятся неотъемлемой частью финансовой экосистемы. Однако, с ростом популярности стейблкоинов также возрастает и давление со стороны регуляторов. Наиболее заметные из них – это новые законодательные инициативы в США и Европейском Союзе, которые требуют от эмитентов стейблкоинов соблюдения более строгих стандартов резервирования и прозрачности. Например, в Европе введены регламенты MiCA, которые фактически требуют, чтобы стейблкоины соответствовали банковским стандартам, что является серьезным вызовом для Tether и Circle. Регулирование будет иметь огромные последствия для бизнес-моделей ведущих стейблкойн-компаний.

Необходимость следовать новым правилам может оказать значительное влияние на ликвидность и доступность стейблкоинов. Аналитики предсказывают, что только несколько игроков с одобренными регуляторами инициативами смогут сохранить долю рынка. Крупные банки, такие как BBVA, Bank of America и Standard Chartered, уже принимают меры для того, чтобы занять свое место на этом рынке. Bank of America даже заявила, что намерена запустить свой стейблкоин, если новые законы в США это позволят. Тем временем PayPal уже выпустила свой стейблкоин под названием PYUSD, что также указывает на то, что традиционные финансовые учреждения начинают активно конкурировать с уже устоявшимися игроками, такими как Tether.

В то же время другие крупные инвестиционные компании, такие как BlackRock и Fidelity, разрабатывают токенизированные денежные фонды, которые могут служить альтернативой традиционным стейблкоинам. Эти фонды имеют аналогичную функциональность, что может сделать их серьезными конкурентами для USDC и USDT. Одной из пробел в текущем состоянии стейблкоинов является высокая степень централизации. Например, Tether и Circle контролируют процесс эмиссии и сжигания токенов, что вызывает опасения у инвесторов в отношении возможных конфликтов интересов и возможности остановки операций с токенами по требованию регуляторов. Такие риски были подтверждены множеством аналитиков в отрасли.

Рынок стейблкоинов, как видно, находится на пороге значительных изменений. С одной стороны, растет конкуренция со стороны традиционных финансовых учреждений, с другой стороны, усиливается давление со стороны регуляторов, которые стремятся обеспечить безопасность и надежность этого сектора. Уже сейчас можно предположить, что в ближайшие годы мы увидим значительное перераспределение сил на рынке стейблкоинов. Многие эксперты, такие как аналитики PitchBook, предсказывают, что в ближайшем будущем будет только несколько эмитентов стейблкоинов, которые смогут занять лидирующие позиции благодаря своей репутации, надежности и соблюдению новых регуляторных норм. Таким образом, конкуренция между Tether и Circle, а также новыми игроками со стороны крупных банков, создаст напряженную игру, в которой только наиболее надежные и соответствующие требованиям компании смогут выжить и процветать.

Интересно будет наблюдать за тем, как изменится рынок стейблкоинов в ближайшие годы и какие инновации смогут предложить новые участники.