В современном финансовом мире существует множество способов сохранить и приумножить свои сбережения. Одним из таких способов является депозитный сертификат, известный большинству вкладчиков как депозит или сокращенно CD (certificate of deposit). Это инвестиционный продукт с фиксированным сроком и гарантированной ставкой доходности. Однако в условиях переменчивого рынка и низких процентов по традиционным депозитам многие ищут новые альтернативы. Одной из таких альтернатив является индексированный депозитный сертификат, или ILCD, который обещает доходность, зависящую от динамики определённого фондового индекса.

Давайте разберёмся, что такое индексированный депозитный сертификат, как он работает, в чем его особенности и стоит ли его рассматривать как вариант вложения. Индексированный депозитный сертификат представляет собой гибридное финансовое средство, совмещающее черты как обычного депозита, так и инвестиции в фондовый рынок. При оформлении традиционного депозита клиент получает фиксированный процент и гарантирует возврат капиталовложений. В случае с ILCD проценты зависят от того, как изменится стоимость определённого фондового индекса за период действия депозита – наиболее часто используют популярные индексы, такие как S&P 500 или Nasdaq 100. Главным отличием индексированных депозитных сертификатов от классических депозитов является то, что при их покупке инвестор не получает фиксированный доход.

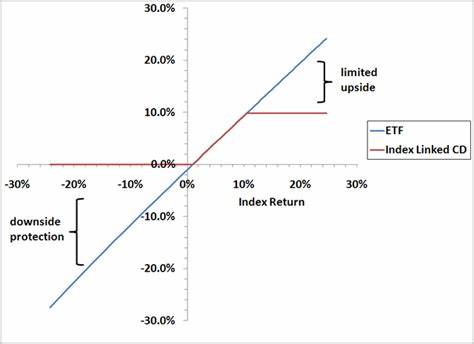

Взамен он получает возможность участвовать в повышении стоимости выбранного индекса. Если индекс растёт, вкладчик может заработать доход выше среднерыночного. Если индекс падает или остаётся на месте, то доход может быть равен нулю; однако при условии, что деньги возвращаются в полном объёме, то есть вложенный капитал не теряется, если вносить деньги до окончания срока депозита. Применение индексов в качестве основы для доходности даёт возможность получить более высокий доход, чем по традиционным депозитам, особенно в периоды роста фондового рынка. Но именно в этом и кроется первый нюанс и потенциальный риск — в зависимости от поведения рынка процент, начисленный по ILCD, может быть минимальным или вовсе отсутствовать.

Стоит отметить, что финансовые учреждения, предлагающие ILCD, обычно устанавливают различные ограничения и условия, влияющие на итоговый доход. Одним из наиболее распространённых ограничений являются процентные потолки. Это значит, что даже если индекс вырос значительно, максимальная доходность доступна в пределах установленного лимита. Например, если индекс вырос на 10%, а максимальная ставка по депозиту ограничена 5%, то вкладчик не заработает больше 5%. Кроме того, существуют ограничения так называемой ставки участия.

При форматах с участием в росте индекса по определённому проценту, например 80%, вкладчик получает не полный доход от роста индекса, а только его часть. Если индекс вырос на 6%, а ставка участия составляет 80%, то реальный доход будет 4,8%. Еще один фактор снижения доходности — усреднение. Доходность ILCD может рассчитываться не только на основе конечного значения индекса, но и среднего за определённый период. Такой метод уменьшает влияние краткосрочных колебаний, но в условиях сильного роста индексов является менее выгодным для вкладчика.

Важным аспектом является и наличие опции досрочного закрытия в индексированных депозитных сертификатах, называемой колл-опцией (callable). Это даёт банку или брокеру право досрочно закрыть депозит, выплатив вкладчику исходную сумму, но прекратив начисление процентов. Это ограничивает возможности инвестора и может привести к упущенной выгоде в будущем. Несмотря на риски, ILCD привлекают тех, кто готов немного рискнуть, но сохранить основную сумму вклада. Такой продукт можно рассматривать как компенсатор низких ставок классических депозитов и возможность заработать на росте рынка без прямого участия в покупке акций.

Минимальный порог входа обычно выше, чем у традиционных депозитов, а срок вложения — минимум 3-5 лет. Однако многие финансовые эксперты и аналитики предостерегают потенциальных вкладчиков от чрезмерного доверия к индексированным депозитным сертификатам. Согласно мнению таких специалистов, этот продукт имеет достаточно ограниченную привлекательность. Одной из основных причин является отсутствие гарантированного дохода и сложные формулы расчёта процентов, которые зачастую приводят к тому, что инвесторы получают меньше, чем ожидали. Более того, в случае необходимости досрочного снятия средств придется столкнуться с солидными штрафами и потерей части капитала.

Немаловажно и то, что налоговое бремя по доходам от индексированных депозитных сертификатов может оказаться выше, чем в случае с некоторыми другими инвестициями, например, с участием в паевых фондах или пенсионных накопительных счетах. Для тех, кто ищет альтернативные способы вложения, существует широкий выбор продуктов. Высокодоходные сберегательные счета предоставляют стабильную, пусть и меньшую, процентную ставку и дают возможность в любой момент снять деньги без штрафов. Традиционные фиксированные депозиты с гарантированной ставкой или государственные облигации безопасны и стабильны, хотя их доход порой уступает даже инфляции. Если же цель инвестирования — рост капитала и готовность принимать рыночные риски, стоит рассмотреть инвестиции в индексные взаимные фонды или биржевые фонды (ETF).

Они также отслеживают индексы, но при этом предоставляют возможность более гибкого управления средствами, отсутствию ограничений по верхнему пределу дохода и, как правило, более выгодному налогообложению. Подводя итог, следует понимать, что индексированный депозитный сертификат — инструмент, интересный с точки зрения сочетания защитных и инвестиционных особенностей, но обладающий и существенными ограничениям. Прежде чем принять решение о вложении в ILCD, необходимо тщательно оценить свою терпимость к риску, финансовые цели и изучить все условия, включая ставки участия, процентные потолки и возможность досрочного закрытия. Таким образом, индексированные депозитные сертификаты могут подойти тем, кто желает попробовать более высокодоходные продукты с ограниченным риском потери капитала, готов вложить деньги на длительный срок и готов к тому, что доходность может быть нулевой. Для большей части инвесторов, особенно начинающих, такой инструмент может оказаться недостаточно прозрачным и менее выгодным по сравнению с традиционными депозитами, высокодоходными счетами или индексными фондами.

Выбор всегда остается за инвестором, но важно помнить о необходимости взвешенного и информированного подхода к управлению своими финансами.