В современных условиях экономической нестабильности и постоянно меняющейся процентной политики центральных банков, граждане и инвесторы остаются заинтересованными в сохранении и приумножении своих сбережений. Одним из популярных и относительно надежных инструментов накопления являются депозитные сертификаты, или вклады с фиксированной ставкой – так называемые CD (Certificate of Deposit). По состоянию на 2 августа 2025 года этот финансовый продукт заслуживает особого внимания благодаря рекордным ставкам, достигающим 5.5% эффективной годовой доходности (APY). Как можно выгодно использовать текущую ситуацию и какие особенности стоит учитывать при подборе депозита – тема нашего детального обзора.

После нескольких понижений базовой ставки Федеральной резервной системы в 2024 году, рынок депозитных продуктов стоит на пороге нового этапа развития. Эксперты отмечают, что текущие предложения – это, возможно, последние возможности для фиксации высоких доходов по депозитам, прежде чем ставки снова пойдут вниз. По состоянию на сегодняшний день, лучший показатель доходности на рынке предлагает компания Gainbridge®, предоставляющая пятилетний депозит с APY 5.5% и минимальной суммой открытия в 1000 долларов. Такое предложение выгодно особенно для тех, кто готов вложиться надолго и желает максимизировать свой доход.

Однако процентная ставка – не единственный параметр для выбора депозита: стоит внимательно изучить условия выплаты и капитализации процентов, а также возможность досрочного снятия средств и наличие комиссий. Как правило, депозиты с наиболее высокими ставками часто заключаются на длительные сроки и требуют соблюдения значительных минимальных порогов для вклада. Для вкладчиков, предпочитающих более короткие сроки, оптимальными могут оказаться продукты с годовыми условиями и ставками около 4%, что также значительно превышает средние показатели банковского рынка. Важным фактором при выборе оптимального предложения является тип депозита. Традиционные вклады предполагают фиксированную ставку на весь срок, что обеспечивает надежность и прогнозируемость дохода.

Однако среди современных продуктов встречаются и более гибкие варианты, такие как "bump-up" CD, позволяющие поднять ставку при изменении рыночных условий, или безпеняльные депозиты, дающие возможность досрочного вывода средств без потери процентов. Для крупных инвесторов имеются джамбо-депозиты, которые требуют значительных минимальных вложений, но зачастую предлагают привлекательные процентные коэффициенты. Впрочем, в текущем экономическом климате разница между классическими и джамбо-депозитами становится менее ощутимой из-за общей тенденции снижения доходности. Отдельно стоит упомянуть о брокерских депозитах, которые приобретаются через агентства и могут предоставлять условия, недоступные традиционным клиентам банков. Тем не менее, они сопряжены с большей степенью риска и зачастую не защищены системой страхования вкладов, что важно учитывать при планировании инвестиций.

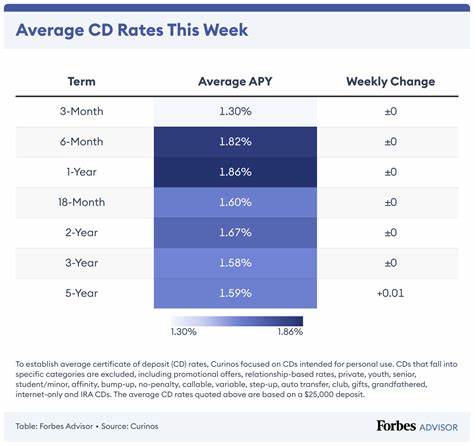

Процентные ставки по депозитам оказывают прямое влияние на конечный доход вкладчика. Для примера: вложив 1000 долларов в однолетний депозит с APY 1.81%, вы в итоге получите 1018.25 долларов. Если ставка будет 4%, итоговая сумма возрастет до 1040.

74 долларов, что отражает значительную разницу в доходности. При увеличении суммы вклада прибыль также увеличивается пропорционально, делая долгосрочные и высокодоходные вклады особенно выгодными. Помимо процентной ставки и условия вклада, немаловажное значение имеют вопросы надежности финансовой организации и степень ее прозрачности. В условиях текущей нестабильности рекомендуется отдавать предпочтение крупным, проверенным банкам с высокой репутацией и наличием государственной поддержки. Кроме того, при выборе депозита стоит обращать внимание на дополнительные услуги и условия, такие как автоматическое продление вклада, возможность пополнения счета и сроки уведомления о расторжении.

Прогнозы на дальнейшее изменение процентных ставок разнообразны. Экономисты склоняются к мнению, что в 2025 году тенденция понижения ставок продолжится, что делает текущий момент благоприятным для открытия депозитов на максимально выгодных условиях. Понимание всей совокупности факторов позволит выбрать оптимальный вариант и с максимальной пользой применять имеющиеся финансовые ресурсы. Совокупность выгодных условий и осознанный подход к размещению денежных средств в депозитах открывает широкие возможности для приумножения капитала. Независимо от выбранного срока и типа вклада, фиксированная доходность свыше 5% — показатель, которого в последнее время трудно достичь.