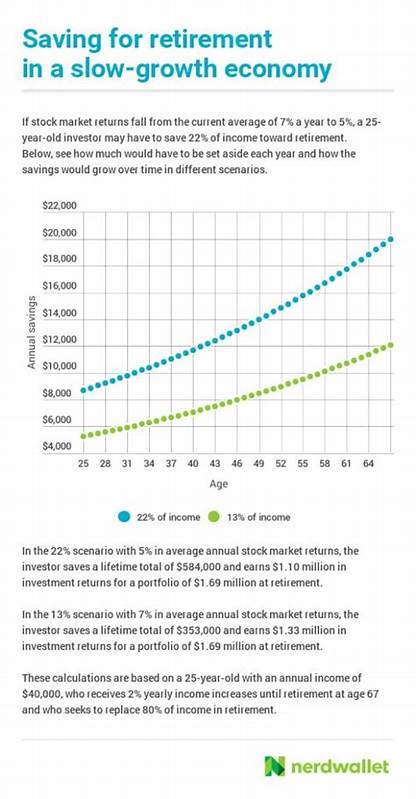

В последние годы тема пенсионных сбережений стала особенно актуальной для поколения Millennials. Исследование от NerdWallet поднимает важный вопрос: как Millennials могут оптимально подготовиться к своему будущему, если рыночные доходности упадут? В этой статье мы рассмотрим, почему Millennials могут столкнуться с необходимостью откладывать до 22% своего годового дохода на пенсионные накопления и какие шаги можно предпринять для обеспечения финансовой стабильности в старости. С учетом того, что рынок испытывает большие колебания, Millennials должны быть готовы к различным сценариям, включая более низкие рыночные доходности. В отличие от предыдущих поколений, которые могли рассчитывать на более щадящий финансовый климат, сегодняшние молодые люди сталкиваются с рисками, которые могут существенно повлиять на их пенсионные накопления. Это поднимает вопрос: сколько нужно откладывать, чтобы обеспечить достойную жизнь после выхода на пенсию? Как показывает исследование, если рыночные доходности упадут, Millennials могут понадобиться откладывать в среднем 22% своего дохода, чтобы достигнуть желаемого уровня пенсионных сбережений.

Это может показаться пугающей цифрой, но понимание основных принципов пенсионного планирования может помочь сделать этот процесс более управляемым. Прежде всего, важно осознать, что цель пенсионного накопления заключается не только в создании достаточного капитала, но и в формировании устойчивого финансового будущего. Правильный подход к инвестициям и сбережениям может существенно повлиять на итоговую сумму, необходимую для комфортной жизни на пенсии. Одним из первых шагов к достижению этой цели является составление личного бюджета. Millennials должны иметь четкое представление о своих расходах и доходах, чтобы выделить суммы для откладывания.

Составив бюджет, можно увидеть, какие статьи расходов можно сократить или оптимизировать, чтобы увеличить сумму, которую можно откладывать на пенсию. Кроме того, Millennials должны изучить различные варианты пенсионных сбережений. Открытие индивидуального пенсионного счета (ИПС) или участие в программе 401(k) на работе могут стать отличными стартовыми точками. Многие работодатели предлагают соответствие взносов, что позволяет увеличить свои сбережения без дополнительных усилий. Это подчеркивает важность активного участия в таких программах – откладывая лишь небольшую часть дохода, Millennials могут значительно увеличить свои сбережения благодаря средствам работодателя.

Следующий факт, который важно учитывать, это диверсификация инвестиций. Имея разнообразные активы в своем портфеле, можно снизить риски и обеспечить более стабильный доход. Например, инвестирование в акции, облигации, фонды недвижимости и другие классы активов может помочь создать сбалансированный портфель, который будет работать на вас как во время накопления, так и на этапе вывода средств на пенсии. С другой стороны, важно отслеживать свои инвестиции и корректировать их в зависимости от рыночных условий и личных жизненных изменений. Регулярный пересмотр своего инвестиционного портфеля поможет сохранить баланс между риском и доходом.

На протяжении всего процесса накопления совершенно нормально беспокоиться о правомерности своих решений. Поэтому рекомендуется обслуживать не только финансовую, но и психологическую составляющую пенсионного планирования. Существуют финансовые консультанты и коучи, которые могут помочь Millennials разобраться в сложных вопросах финансового планирования и инвестирования, а также предложить индивидуализированные стратегии в зависимости от личных целей и текущей ситуации. Эмоциональный интеллект также играет важную роль в этом процессе. Стрессы, вызванные экономической нестабильностью, могут привести к нерациональным решениям.

Поэтому Millennials должны придерживаться своей стратегии и помнить, что пенсионные сбережения – это долгосрочная цель, которая требует терпения и настойчивости. Несмотря на это, отсутствие знаний о финансах и пенсионном планировании не должно быть преградой. В эпоху информационных технологий существует множество ресурсов, включая онлайн-курсы, вебинары и книги, которые могут помочь разобраться в финансовых вопросах. Самообразование сегодня является ключом к успешному финансовому будущему. В завершение, потенциал Millennials обеспечивать комфортную жизнь на пенсии зависит от их подхода к сбережениям и инвестициям.

С намерением откладывать более 20% своего дохода для сбережений, Millennials должны рассмотреть возможность эффективного финансового планирования, обучения финансовым навыкам и использования доступных инструментов. Важно понимать, что даже небольшие шаги, такие как автоматизация сбережений и регулярные инвестиции, могут в дальнейшем привести к значительному росту капитала и обеспечить стабильное финансовое будущее.