Критерий Келли многие считают одной из наиболее эффективных стратегий управления капиталом при ставках и инвестициях. Формула, предложенная в середине XX века, позволяет определить оптимальную долю капитала, которую следует поставить для максимизации долгосрочного роста. Однако, несмотря на кажущуюся оптимальность, в реальной практике данный подход имеет ряд серьёзных ограничений, особенно в условиях неопределённости, с которой сталкиваются игроки и инвесторы. Понимание этих недостатков важно для более грамотного использования критерия Келли и минимизации потенциальных убытков. В основе критерия лежит предположение о точном знании вероятностей исходов и размеров выигрышей.

На практике же определить эти параметры с высокой точностью крайне сложно. Истинные вероятности и коэффициенты могут варьироваться, что создаёт риск переоценки вероятности успеха и, следовательно, ошибки в размере ставки. Если вероятность выигрыша завышена, то критерий может рекомендовать слишком агрессивную ставку, что чревато значительными убытками в случае неблагоприятного исхода. Неоднократные изменения условий рынка, спортивных событий или других факторов влияют на динамику вероятностей, что ещё больше усложняет точное их определение. Кроме того, многие ситуации подразумевают зависимость между событиями, что нарушает базовое предположение статистической независимости, необходимое для корректного применения критерия Келли.

В подобных случаях стратегия может привести к излишней концентрации и чрезмерному риску. Ещё одна слабая сторона критерия — чрезмерная чувствительность к параметрам. Малейшие ошибки в оценках вероятностей влияют на оптимальную долю ставки, часто делая рекомендации нестабильными и слишком агрессивными. При неопределённости такое поведение вызывает существенные колебания капитала и психологический дискомфорт для участников азартных игр и инвестиций. Психология играет немаловажную роль.

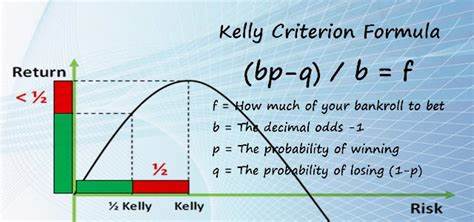

Критерий Келли не учитывает индивидуальную толерантность к риску и эмоциональные аспекты принятия решений. При значительных потерях, которые возможны благодаря высокой волатильности стратегии, люди склонны отклоняться от рекомендованных правил, что ведёт к ещё большим ошибкам и убыточным решениям. Для минимизации указанных рисков и адаптации критерия Келли под реальную практику была предложена модификация — усечённый или дробный критерий Келли. Он предполагает ставить лишь часть оптимального значения, тем самым снижая риск банкротства и волатильность портфеля. Такой подход снижает потенциальную прибыль, но делает стратегию более устойчивой и комфортной психологически.

Интеграция дополнительных методов анализа, таких как байесовский подход к оценке вероятностей или применение методов машинного обучения для прогнозирования, помогает повысить точность входных данных для критерия. Тем не менее, такие решения требуют комплексного понимания рынка и дополнительные ресурсы. Особенно важным является осознание, что критерий Келли — инструмент, а не панацея. Его следует применять в комплексе с другими элементами риск-менеджмента, диверсификации и стратегического планирования. Игнорирование ограничений и слепая вера в формулу зачастую приводит к серьёзным финансовым потерям.