Китайская экономика начала 2023 года потрясла мировые финансовые рынки своими амбициозными мерами по стимулированию. Сочетание налоговых льгот, больших расходов на инфраструктуру и поддержки потребления стало основой предложенного плана, который, как ожидается, даст новый импульс рынкам акций Китая. Однако возникает вопрос: действительно ли такой "суперзаряд" стимула сможет существенно повлиять на фондовые рынки Поднебесной? По мере того как мир стремительно выходит из пандемии, экономический рост Китая замедляется, и правительство под давлением внешних и внутренних факторов принимает меры для его ускорения. Тем не менее, ни одна из попыток властей не может гарантировать, что китайские акции смогут преодолеть свои текущие колебания. В начале текущего года на фондовых рынках Китая наблюдалось некоторое оживление после снятия жестких ограничений, связанных с COVID-19.

Однако дальнейшие подъемы были сдержаны опасениями по поводу снижения спроса, как внутри страны, так и за ее пределами. Могут ли растущие объемы стимулов обеспечить долгожданный подъем акций, или же экономика продолжит сталкиваться с серьезными вызовами? Ожидая от рынка акций Китая больших перемен, аналитики рассматривают множество факторов, способных повлиять на его динамику. Во-первых, инвестиции в инфраструктуру, которые включены в новый пакет стимулов, могут стать ключевым двигателем роста. Вложение средств в дороги, мосты, железные дороги и другие проекты должно не только создавать рабочие места, но и обеспечивать долгосрочные экономические выгоды. Однако, несмотря на эти позитивные шаги, существует немало серьезных препятствий.

Потребительская уверенность остается на низком уровне, что сказывается на внутреннем потреблении. В условиях неопределенности многие жители Китая предпочитают экономить свои средства, вместо того чтобы тратить их на товары и услуги. Это может значительно замедлить желаемое восстановление рыночной активности. Кроме того, принципиально важным аспектом является международная обстановка. Торговая напряженность между Китаем и США продолжает оказывать давление на экспорт.

Одновременно внешние инвестиции в страну недостаточны для запуска действительно устойчивого экономического роста. Скептики указывают на то, что если международные партнеры не будут активно вкладывать средства в Китай, внутренние усилия по стимулированию могут оказаться недостаточными. Комментируя обсуждаемые меры, некоторые эксперты утверждают, что чрезмерное вмешательство государства может привести к искажению рыночных механизмов. Они предостерегают, что избыточное стимуление может привести к неэффективным инвестициям и возникновению пузырей на рынках. Хотя правительство имеет полномочия для реализации крупных проектов и программ, важно помнить о необходимости балансировки рисков.

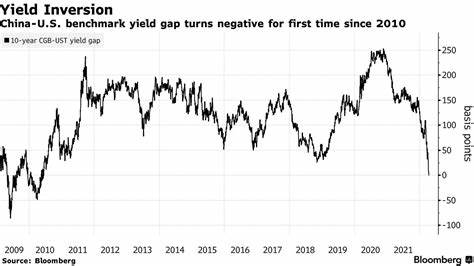

К тому же следует учитывать влияние демографических факторов. Стареющее население Китая — проблема, которую необходимо решать в перспективе, и недостаток рабочей силы может ограничить темпы роста. Правительство также должно обратить внимание на инновационные отрасли, такие как технологии, возобновляемые источники энергии и биотехнологии, которые могут стать основой будущих перспектив для фондовых рынков. Еще один аспект, который нужно учитывать, — это мировые финансовые рынки. Долгосрочные ставки по кредитам в США растут, что заставляет инвесторов искать более доходные активы.

Если фондовые рынки США продолжат демонстрировать рост, инвесторы могут предпочесть вложения в западные компании, а не китайские, несмотря на обещания поддержки со стороны Пекина. Тем не менее на рынке есть и оптимисты. Некоторые аналитики указывают на то, что оживление в Китае может подтолкнуть другие экономики региона, что создаст общий позитивный тренд. Восстановление спроса внутри страны может сказаться на соседних странах, таких как Япония и Южная Корея, которые зависят от китайского рынка. В итоге, высокие ставки китайских чиновников по стимулированию экономики и фондового рынка вызывают среди аналитиков как надежду, так и скептицизм.