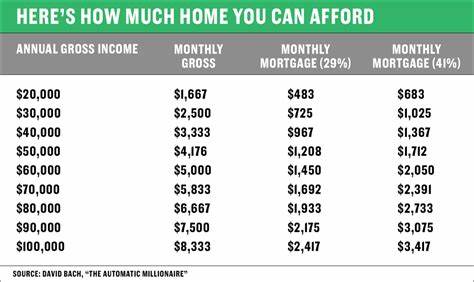

Какова стоимость жилья, которое я могу себе позволить? При покупке жилья многие сталкиваются с вопросом: «Сколько я могу потратить на дом?» Это важный вопрос, от ответа на который зависит не только финансовое благополучие, но и душевный комфорт будущих владельцев. В данной статье мы рассмотрим основные факторы, которые влияют на возможность приобретения жилья, и дадим рекомендации по их оценке. Первое, что следует учитывать при определении бюджета на покупку дома — это ваш доход. Обычно банки и кредитные организации рекомендуют использовать правило 28/36. Согласно этому правилу, не более 28% вашего месячного валового дохода должно уходить на оплату жилья (ипотека, налоги и страхование), а не более 36% — на общие долги, включая кредиты на автомобиль, студенческие займы и другие финансовые обязательства.

Рассмотрим пример. Если ваш месячный доход составляет 100,000 рублей, то максимальная сумма, которую стоит тратить на жилье, составит 28,000 рублей. Но необходимо также учитывать другие расходы. Например, если у вас есть кредиты на автомобиль и кредитные карты, сумма платежей по которым составляет 15,000 рублей в месяц, тогда общие задолженности составят 43,000 рублей, что превышает предельные значения 36%. Следующий важный фактор — это собственные сбережения.

Размер первоначального взноса может значительно повлиять на стоимость жилья, которое вы можете себе позволить. Чем больше сумма первоначального взноса, тем меньше будет ваша ипотечная нагрузка и, следовательно, ниже размер ваших ежемесячных платежей. В идеале, первоначальный взнос должен составлять от 20% до 30% от стоимости жилья. Например, если вы намерены купить дом за 5 миллионов рублей, первоначальный взнос должен составлять от 1 до 1.5 миллиона рублей.

Не стоит забывать и о затратах на закрытие сделки. Эти расходы могут варьироваться от 2% до 5% от стоимости жилья и включают в себя налоги, сборы за оформление документов и услуги нотариуса. Наличие дополнительных сбережений для покрытия этих расходов также является важным аспектом, который нужно учитывать при планировании бюджета. Также очень важно учитывать вашу кредитную историю и кредитный рейтинг. Кредитные организации используют эти параметры для определения вашего кредитоспособности.

Чем выше ваш кредитный рейтинг, тем более выгодные условия по ипотечному кредитованию вы сможете получить. Если ваш кредитный рейтинг низкий, вы можете столкнуться с высокими процентными ставками, что увеличит ваши расходы на жилье. Поэтому стоит заранее проверить свой кредитный отчет и при необходимости предпринять шаги для его улучшения. Однако не только финансовые аспекты определяют, сколько жилья вы можете себе позволить, но и ваш образ жизни. Если у вас есть дети, возможно, вам нужно будет учитывать стоимость их образования, затраты на медицинское обслуживание и другие обязательные расходы.

Более того, следует помнить о текущих и будущих планах. Например, планируете ли вы расширение семьи? В таком случае может потребоваться большее жилье. Существует множество онлайн-калькуляторов для расчета доступности жилья, которые помогут вам быстро и легко оценить, сколько вы можете потратить на дом с учетом всех вышеперечисленных факторов. Но не стоит полагаться только на них. Всегда полезно проконсультироваться с профессионалом в области ипотечного кредитования или финансовым консультантом, которые помогут вам лучше понять вашу финансовую ситуацию и предложат наилучшие варианты.

Важно помнить, что комфортное финансирование — это не только выплаты по ипотеке, но и наличие запасов на случай непредвиденных обстоятельств. Обязательно создайте резервный фонд, который сможет покрыть ваши расходы на полгода вперед. Это поможет вам чувствовать себя безопасно и уверенно, даже если возникнут финансовые трудности. Принимая решение о покупке жилья, не спешите. Проведите время в поисках идеального варианта, сравните различные районы, изучите условия ипотечного кредитования и проанализируйте свои финанс.

Нельзя забывать и об эмоциональной составляющей. покупка дома — это не просто финансовое вложение, но и создание пространства, где вы и ваша семья будете проводить много счастливых моментов. Совершая выбор, постарайтесь найти баланс между желаниями и реальной возможностью. Иногда лучше выбрать дом чуть меньше, чем вы хотите, чтобы иметь возможность жить без дополнительных финансовых стрессов. Не стоит гнаться за модными тенденциями и устраивать гонку за максимальной площадью.

Важно помнить, что ипотечный кредит — это серьезное обязательство, и его необходимо выполнять даже в самых сложных жизненных ситуациях. Если вы определили, сколько вы можете себе позволить, следует приступать к более подробному изучению рынка недвижимости. Прежде чем начать активный поиск, уточните ваши критерии выбора: сколько спален вам нужно, есть ли необходимость в саду или гараже, насколько важна инфраструктура (школы, магазины, транспорт). Работа с опытным агентом по недвижимости может значительно упростить вам процесс поиска подходящего жилья. Агент поможет не только найти подходящие варианты, но и провести переговоры с продавцом, оценить качество жилья и проверить его юридическую чистоту.

В заключение, ответ на вопрос «Сколько стоит дом, который я могу себе позволить?» индивидуален для каждого. Для точной оценки необходимо учитывать множество факторов — от доходов до жизненных целей и образа жизни. Заботясь о своем финансовом будущем и принимая взвешенные решения, вы сможете уверенно шагнуть на путь к успешному и комфортному жилью.