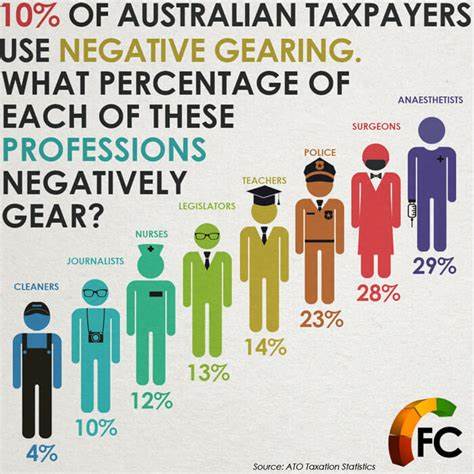

Советы по негативному кредитованию: «Это совершенно не необычно» В последние недели вопрос негативного кредитования снова оказался в центре общественного внимания. В условиях растущих цен на жилье и обсуждений о налоговых изменениях, внимание к этому инструменту финансирования стало более актуальным, чем когда-либо. На этот раз в новостях оказался министр казначейства Австралии Джим Чалмерс, который поделился мнением о предоставлении модификаций от Министерства финансов по вопросу негативного кредитования. Негативное кредитование, известное также как негативное заимствование, представляет собой способ, при котором инвесторы по сути теряют деньги на своих инвестициях, но при этом получают налоговые вычеты. Это возможно, потому что расходы на поддержание инвестиционной недвижимости могут превышать доходы от аренды.

Инвесторы могут вычитать эти убытки из своего налогооблагаемого дохода, что создает привлекательные условия для аренды и владения недвижимостью. Однако такая практика вызывает множество споров. На пресс-конференции, проходившей недавно, Чалмерс отметил, что правительство не планирует вносить изменения в законодательство о негативном кредитовании, несмотря на то, что полученные советы от бюджетного департамента касались возможных изменений этого налогового преимущества. Он добавил, что предоставление такого рода советов – это «совершенно не необычно». «Иногда советы приходят без предварительной подачи запроса, иногда я сам запрашиваю информацию,» - сказал Чалмерс, добавив, что когда существует «спорный вопрос в общественной дискуссии», Министерство финансов может предложить поддержку с экспертными оценками состояния вопроса.

Данная ситуация поднимает важные вопросы о роли государства в регулировании рынка недвижимости и обеспечения баланса между государственной добросовестностью и интересами частных инвесторов. Негативное кредитование стало важным элементом инвестиционной стратегии, и правительство должно учитывать как его плюсы, так и минусы. Сторонники негативного кредитования утверждают, что это удачный способ поддерживать доступность жилья, однако его противники отмечают, что такое налоговое преимущество способствует росту цен на недвижимость и увеличивает финансовую нагрузку на молодежь и людей с низкими доходами. Одним из основных аргументов противников негативного кредитования является то, что оно создает искусственный спрос на инвестиционную недвижимость, что, в свою очередь, подталкивает цены вверх. Когда новички на рынке недвижимости пытаются зарабатывать на аренде, необходимость предлагать квартиры по высокой цене оказывается искусственным образом усиленной.

Эта ситуация обусловлена тем, что даже если объект недвижимости не приносит дохода, его владелец может использовать налоговые вычеты для уменьшения общей налоговой нагрузки. В то же время, сторонники негативного кредитования утверждают, что данный механизм создает стимулы для инвестирования в жилье и способствует увеличению общего количества доступного жилья для аренды. Они считают, что такие налоговые стратегии помогают в обеспечении достаточного количества арендуемого жилья и сосредоточении инвестиций в развитие инфраструктуры и жилых объектов. Однако, как показывает практика, мнения по этому вопросу остаются сильно поляризованными. Одни экономисты рекомендуют правительству пересмотреть условия негативного кредитования, чтобы сделать систему более справедливой для всех граждан, другие же указывают на необходимость оставить все как есть, чтобы не создавать препятствий для потенциальных инвесторов на рынке жилья.

Подобные дискуссии о негативном кредитовании поднимают актуальные вопросы о концепциях справедливости и равенства в налоговой системе. Кому следует предоставлять налоговые льготы? И кто может позволить себе использование этого механизма, в то время как многие арендаторы остаются в сложном положении? Для многих обычных граждан негативное кредитование может выглядеть как привилегия, доступная лишь богатым инвесторам. Тем не менее, наличие такой возможности может приводить к росту доступного жилья на рынке. Общество должно задаться вопросом: как долго такое явление может продолжаться, прежде чем цены на жилье достигнут уровня, когда доступность станет серьезной проблемой для большинства населения? Сейчас правительство остается на стороне статус-кво: «Мы не планируем менять негативное кредитование». Это решение кажется логичным, особенно когда учесть, что любые изменения могут вызвать широкий ажиотаж на рынках, а противоречия по этому вопросу могут вызвать негативные реакции со стороны выборцов.

Однако, не меняя текущую политику, правительство рискует оставит проблему без внимания, что может привести к серьёзным социальным последствиям в будущем. Ваше мнение о негативном кредитовании также имеет значение. Подобные дебаты помогают гражданам понять, как налогообложение влияет на рынок и кого истина в вопросах справедливости и равенства. Важно помнить, что конечная цель всех налоговых механизмов должна заключаться в создании устойчивой экономики, которая может поддерживать интересы всех граждан, а не только узкой группы инвесторов. Таким образом, негативное кредитование остаётся в центре обсуждений и, возможно, на переговорах будущих правительств.

Вопрос заключается не только в его существовании, но и в том, как эта политика влияет на повседневную жизнь граждан. Необходимо искать баланс между поддержанием инвестиций и обеспечением доступного жилья для всех. Развивая это понимание, мы сможем продвигаться к более справедливой и устойчивой экономической модели, которая учитывает интересы более широкой аудитории.