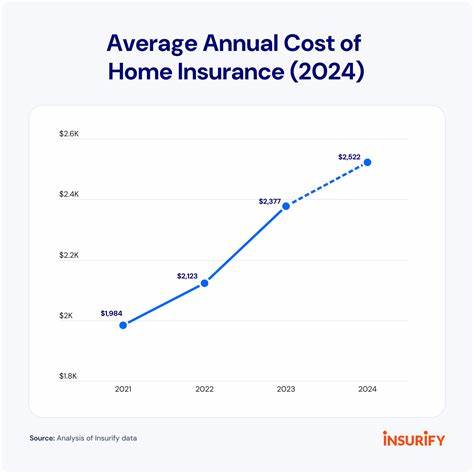

Страховые расходы для американцев продолжают расти, вызывая тревогу среди потребителей и экспертов. Несмотря на надежды на стабилизацию рынка и возможное снижение цен, текущие тенденции и экономические реалии, скорее всего, не позволят увидеть значительное облегчение в ближайшие годы. Для понимания динамики роста страховых премий необходимо рассмотреть ряд ключевых факторов, влияющих на формирование цен на страховые услуги. Первая и наиболее очевидная причина — общий рост затрат на здравоохранение. Медицинские услуги в США регулярно дорожают из-за множества факторов, включая новые технологии, повышение зарплат медицинского персонала и высокую стоимость лекарств.

Поскольку страховые компании компенсируют эти расходы через страховые взносы, потребители сталкиваются с увеличением ежемесячных платежей. Также стоит учитывать влияние инфляции. Экономические колебания, рост цен на топливо, продукты питания и другие жизненно важные товары и услуги прямо отражаются на расходах страховых компаний. Дополнительные издержки перекладываются на клиентов, что увеличивает страховые выплаты. Важную роль играет и увеличение количества страховых случаев.

Увеличение частоты и стоимости претензий, связанных как с медицинскими услугами, так и с другими видами страхования, требует от страховых компаний формирования большего резерва средств. Это напрямую влияет на страховые премии, которые становятся выше. Страхование жилья и автомобилей также столкнулось с причинами роста расходов. Увеличение числа природных катастроф, таких как ураганы, наводнения и лесные пожары, значительно повышает риски для страховщиков. Возврат к прошлым уровням цен на премии затруднен, поскольку страховые компании стремятся покрыть возможные убытки и заложить прибыль.

Политические и социальные факторы также оказывают значительное воздействие. Введение новых законов и нормативных требований, связанных с регулированием рынка страхования, часто ведет к увеличению затрат для страховых компаний. Эти изменения, хоть и направлены на защиту потребителей, могут привести к повышению цен, особенно в краткосрочной перспективе. В дополнение стоит отметить изменения в поведении потребителей. Рост осведомленности о важности страхования стимулирует спрос на более широкие и комплексные страховые программы.

При этом часто повышается уровень покрываемых рисков, что увеличивает базу для расчета премий. Перспективы снижения страховых расходов в ближайшее время выглядят неутешительно. Эксперты отмечают, что структурные изменения в системе здравоохранения, а также адаптация страховых продуктов под новые условия потребуют времени и инвестиций. Переход к цифровым технологиям и автоматизации процессов может со временем снизить операционные расходы страховых компаний, но эффект от этого будет заметен далеко не сразу. Для потребителей важно разработать стратегию управления своими страховыми расходами.

Сравнение условий и предложений разных страховых компаний поможет найти более выгодные варианты. Кроме того, разумное отношение к рискам, использование программ лояльности и внимательное чтение условий договоров помогут избежать ненужных затрат. В целом, людям предстоит привыкать к тому, что страховые расходы будут оставаться на высоком уровне. Адаптация к экономическим реалиям и поиск оптимальных решений поможет снизить негативное влияние роста страховых премий на семейный бюджет. Только комплексный подход, включающий и государственную политику, и действия самих страхователей, может заложить фундамент для стабилизации и постепенного снижения затрат на страхование.

Таким образом, несмотря на многочисленные надежды и ожидания, американцы в ближайшее время не увидят значительного снижения стоимости страховых услуг. Рост расходов обусловлен сложным переплетением экономических, социальных и природных факторов, которые требуют времени для урегулирования. Введение инноваций и поиск компромиссов на рынке страхования станут ключевыми элементами, но они не принесут мгновенного облегчения.