Как выбрать автомобиль, не потерявшись в финансах: Чего нам стоит машина? В современном мире, где автомобиль стал неотъемлемой частью нашей жизни, каждый из нас рано или поздно задается вопросом: «Сколько я могу позволить себе потратить на машину?» Ответ на этот вопрос требует не только учета личных финансов, но и осознания рыночной стоимости автомобилей, условий кредитования и государственных программ. Давайте подробнее разберем, как правильно подойти к этому вопросу. В первую очередь, определите свои месячные доходы. Оптимальный подход – рассмотреть свои чистые доходы, то есть сумму, которая остается у вас после уплаты налогов. Эксперты в области финансов рекомендуют не превышать 10-15% от этой суммы на ежемесячные платежи по автокредиту.

Например, если ваш чистый доход составляет 50 000 рублей, разумно выделить на автомобиль не более 5 000-7 500 рублей в месяц. Однако, помимо самого платежа по кредиту, существуют и другие расходы, связанные с владением автомобилем. Это, прежде всего, страховка, топливо, техническое обслуживание и налоги. Все эти расходы в совокупности не должны превышать 20% вашего дохода. Поэтому важно проанализировать не только стоимость самой машины, но и все сопутствующие расходы.

Следующим важным шагом является оценка вашего кредитного рейтинга. Крепкий кредитный рейтинг существенно увеличивает ваши шансы на получение автокредита с выгодной процентной ставкой. Для этого следует периодически проверять свою кредитную историю. Это можно сделать через специальные сервисы, которые предлагают услуги по мониторингу кредитных историй. Если у вас есть незакрытые задолженности, лучше решить эти вопросы до обращения в банк.

Говоря о сумме, которую вы можете позволить себе потратить на автомобиль, важно учитывать первоначальный взнос. Логика проста: чем больше вы внесете первоначально, тем меньше будет ваш кредит и, соответственно, минимальные платежи. Если у вас есть возможность сэкономить на первоначальном взносе, это поможет облегчить платежи по кредиту. Итак, предположим, что вы решили взять кредит на покупку автомобиля. Как правило, банки предлагают кредиты на срок от 1 до 7 лет.

Чем дольше срок, тем меньше ваши ежемесячные платежи. Но не стоит забывать о том, что увеличивается общее количество выплачиваемых процентов. Поэтому перед выбором продолжительности кредита рекомендуется рассмотреть свои финансовые возможности, оценить риски и возможные изменения в доходе. Одним из важных аспектов при выборе авто является понимание его стоимости. Пониженная ценовая категория может показаться привлекательной, но стоит учитывать высокие расходы на страхование и обслуживание.

По статистике, новички в водительском деле чаще всего отдают предпочтение гораздо более дорогим автомобилям, не осознавая, что содержание такого «тяжелого» автомобиля может стать обременением для бюджета. Если рассматривать вопрос выбора между новым и подержанным автомобилем, то подержанные автомобили часто становятся более выгодным вариантом. Они обходятся дешевле и имеют меньшую стоимость страховки. Однако обычно у них может быть больше технических проблем, и поэтому важно тщательно проверять такие автомобили на предмет недостатков прежде чем совершать покупку. Не стоит забывать об одной важной вещи: лучше заранее изучить рынок и общие условия.

Не стоит опираться только на одну модель или марку автомобиля. Исследуйте различные модели, сравнивайте их характеристики и цены, учитывайте мнения других владельцев. Когда дело доходит до получения кредита, многие люди обращаются в свои местные банки или кредитные союзы. Это часто лучший выбор, так как они могут предложить более низкие процентные ставки и условия. Другим вариантом становится автосалон, который также предлагает кредитные программы.

Однако в этом случае важно внимательно читать условия договора и следить за скрытыми платежами. Есть еще один не менее интересный подход – лизинг. Это форма аренды автомобиля с возможностью дальнейшего выкупа, которая позволяет вам использовать автомобиль, не погружаясь в долговую яму. Лизинг, как правило, имеет более низкие ежемесячные платежи, но может ограничить ваш пробег и накладывать другие ограничения. Безусловно, выбор между покупкой и лизингом зависит от ваших личных предпочтений и финансовых возможностей.

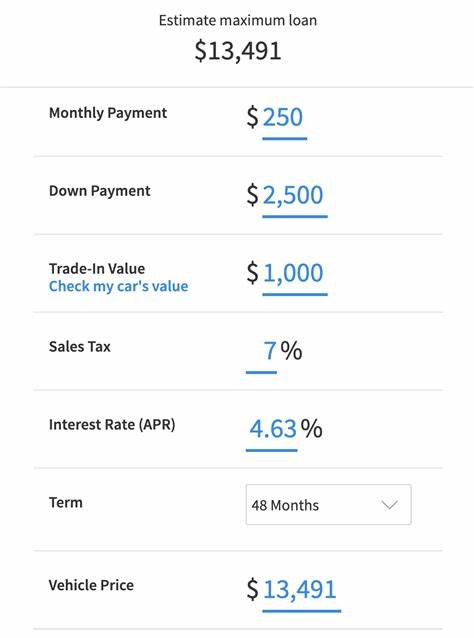

Но вне зависимости от выбора, всегда стоит быть готовым к спонтанным расходам. Автомобиль может потребовать неожиданных ремонтов, замены резины или других затрат. Теперь давайте поговорим о том, как использовать специальные инструменты в интернете для планирования бюджета на автомобиль. Существуют онлайн-калькуляторы, которые помогают задать рамки и получения информации о сумме кредита и размере ежемесячных платежей. Эти юзабилити-инструменты могут существенно облегчить ваши расчеты и дать понимание о возможных расходах.

Если вы хотите, чтобы пригодилось вам не только время, но и ресурсы, можно воспользоваться специализированными ресурсами для предоставления кредитных предложений. Некоторые компании предлагают возможность получения точных предложений, обрабатывая информацию от множества банков и кредитных организаций. Таким образом, это позволит вам получить наилучшие условия по кредиту, а также избежать затягивания процесса. Определенно, понимание того, сколько вы можете позволить себе потратить на автомобиль, включает множество факторов: от ваших финансов и кредитного рейтинга до дополнительных расходов на страхование и обслуживание. Следует помнить, что лучше взять под своё крыло более скромную, но эффективную машину, чем позволить себе дорогой автомобиль, который сожрет ваш бюджет.

Наконец, давайте подытожим. Самый главный секрет в том, чтобы быть честным с самим собой и оставаться в пределах своего бюджета. Исходите из долгосрочных соображений: если вы сегодня не можете позволить себе оплачиваться за дорогой автомобиль, возможно, лучше подождать и накопить больше средств. Воспользуйтесь нашими советами, и возможно, через некоторое время вам удастся найти именно ту машину, которая будет соответствовать вашему стилю жизни и возможностям.