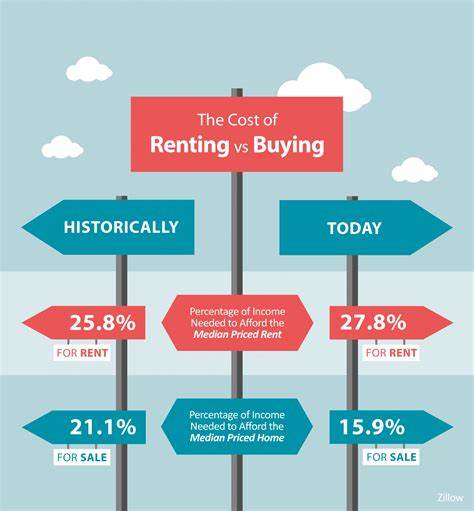

За последние два десятилетия впервые стоимость покупки дома превысила в два раза цену его аренды, что свидетельствует о значительных изменениях на рынке недвижимости США. Такая тенденция оказалась особенно заметной для рынка жилья начального уровня, доступного в основном для первых покупателей, ранее традиционно воспринимаемого как наиболее доступный сегмент. Это серьезный сигнал тревоги, который отпугивает многих потенциальных покупателей и меняет взгляды на жилье как на инвестицию и как на место проживания. Исследование, проведенное John Burns Research & Consulting (JBREC), демонстрирует, что покупка дома на рынке первичного жилья стала значительно дороже аренды. В расчеты были включены условия с 5% первоначальным взносом и ипотекой на 30 лет по ставке 6,69%.

В итоге общие ежемесячные расходы на владение домом среднего ценового сегмента составляют порядка 3545 долларов, что примерно в два раза превышает медианную арендную плату по стране, которая равна 1633 долларам. Такое соотношение впервые с 2006 года достигло столь непривычных для покупателей уровней, которые радикально изменяют ландшафт жилищного рынка. Неудивительно, что многие потенциальные покупатели оказываются исключёнными из рынка. Используя стандартное правило ипотек — ипотечный платеж не должен превышать 30% от дохода семьи, для оплаты такой ипотеки необходимо зарабатывать около 10 тысяч долларов в месяц. Средний доход американца, по данным Федерального резерва, составляет около 6500 долларов в месяц, что позволяет с трудом покрыть даже арендную плату.

Это подчеркивает масштаб несоответствия цен и возможностей большинства семей. Доступность жилья — один из ключевых факторов, влияющих на соотношение аренды и покупки. За последние десятилетия в США наблюдается острая нехватка доступных для приобретения домов, особенно в сегменте для первых покупателей. В то же время рынок аренды демонстрирует относительное изобилие. Девелоперы и инвестиционные компании активно возводят новые многоквартирные здания, особенно в крупных городах и их пригородах.

Такая динамика формирует избыточное предложение квартир в аренду, что дает возможность арендаторам выбирать и даже вести борьбу за снижение арендной ставки. Примером является город Остин, где в последние годы арендные ставки снизились на 9%, достигнув минимальных уровней с 2021 года. Рост стоимости ипотеки обусловлен несколькими факторами. Во-первых, повышение ключевой ставки Федеральной резервной системы увеличило процентные ставки по кредитам. Во-вторых, рост стоимости недвижимости в сочетании с более жесткими требованиями к первоначальному взносу и кредитной истории делает ипотеку менее доступной для молодых и первых покупателей.

В таких условиях финансовая нагрузка по ипотеке значительно возрастает, что заставляет многих отказываться от мечты о собственном доме и продолжать аренду. Экономическое неравенство и растущая стоимость жилья также сказываются на демографической структуре покупателей и арендаторов. Владение домом становится привилегией более обеспеченных слоев общества, в то время как молодые семьи, студенты и низко- и среднеоплачиваемые работники всё чаще выбирают аренду и мобильность, зачастую временно откладывая вопросы недвижимости. Помимо финансовых характеристик, стоит обратить внимание на психологический аспект принятия решения о покупке. Для многих аренда — менее обременительный вариант, не связанный с необходимостью вкладывать значительные суммы в ремонт, налоги на недвижимость и обслуживание.

Риски при покупке и содержание жилья теперь кажутся многим слишком высокими, особенно в условиях экономической неопределенности и нестабильности рынка. Положение дел на рынке США отражает более широкий глобальный тренд: жилье становится все менее доступным активом, а модели жизни смещаются в сторону аренды и коллективного использования недвижимости. Развитие технологий, рост деловой мобильности и изменение социальных предпочтений также влияют на спрос и предложение. Что же ждет рынок недвижимости в ближайшие годы? Если процентные ставки сохранят высокий уровень и не появится достаточного предложения доступных домов, то тенденция удорожания покупки жилья по отношению к аренде может сохраниться или даже усилиться. Соответственно, инвесторы и девелоперы будут продолжать смещать акцент в сторону строительства арендуемых объектов, что принесет пользу арендаторам, но усложнит ситуацию для желающих приобрести собственное жилье.

Государственные инициативы и программы, направленные на стимулирование строительства доступного жилья и поддержку молодых семей, будут иметь ключевое значение для восстановления баланса на рынке. Важным фактором остается и финансовая грамотность населения — умение планировать бюджет, выбирать оптимальные ипотечные продукты и использовать налоговые льготы. В итоге рынок жилья США находится на этапе серьезных перемен, когда традиционные модели владения недвижимостью становятся менее актуальными для значительной части населения. Соотношение стоимости покупки и аренды на ныне экстремальном уровне является одним из главных признаков этих трансформаций, требующих адаптации как со стороны потребителей, так и от отрасли в целом.