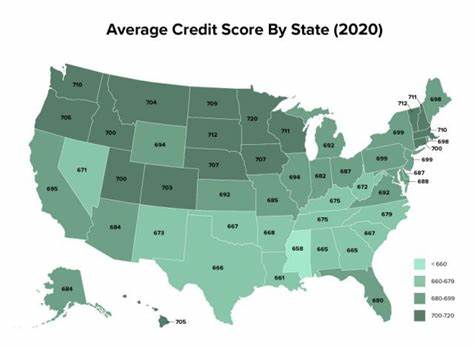

Кредитный рейтинг является одним из важнейших показателей финансового здоровья человека, который существенно влияет на доступ к кредитам, ипотечным программам и другим финансовым возможностям. В Соединённых Штатах Америки кредитный скор оценивается по системе FICO, где средний балл на национальном уровне составляет около 715, что относится к категории хороших результатов. Однако стоит отметить, что в каждом штате существует своя специфика и уровень средних кредитных рейтингов может значительно варьироваться. Понимание региональных различий в средних кредитных баллах позволяет не только проанализировать финансовую ситуацию на местах, но и выявить социально-экономические закономерности, влияющие на платежеспособность и кредитную дисциплину населения. На верхних строчках рейтинга штатов с лучшими показателями оказались Миннесота и несколько других северных регионов, где средний рейтинг превышает отметку 740.

В то же время наименее высокий показатель приходится на штат Миссисипи – его средний кредитный балл около 680, что хоть и находится в нижней части хорошей категории, но значительно уступает лидерам. Согласно экспертам, на формирование кредитного рейтинга влияют различные факторы, такие как история платежей и уровень использования доступного кредита. Оплата по счетам вовремя считается главным элементом формирования положительной кредитной репутации, в то время как просрочки даже по одному платежу могут серьезно повлиять на общий результат. Как отмечают специалисты, кредитные рейтинги нельзя считать постоянными — при улучшении кредитной дисциплины возможно постепенное повышение балла, однако это требует времени и упорства. Для жителей России и других стран, интересующихся американской финансовой системой, полезно знать, что кредитный рейтинг является не просто числом, а отражением финансовых привычек и ответственности.

При переезде в США или при работе с американскими финансовыми инструментами знание особенностей системы кредитных баллов помогает не только лучше ориентироваться в экономической среде, но и строить стратегию финансового планирования. Средний кредитный рейтинг показывает также и уровень финансовой грамотности в каждом конкретном регионе. В штатах с более высоким средним кредитным баллом жители в целом демонстрируют более осознанное отношение к управлению долгами и расходами. В то же время в областях с низкими показателями, часто наблюдается большая задолженность по кредитным картам и более частые случаи пропуска платежей. Эта разница отчасти связана с уровнем доходов, уровнем занятости и другими социально-экономическими факторами.

Для тех, кто стремится улучшить свой кредитный рейтинг, важно понимать, что это длительный процесс, который требует регулярного контроля своих финансов. Начинать стоит с анализа собственной кредитной истории и оценки текущего состояния счетов. Полезно использовать доступные сервисы для проверки кредитного рейтинга, многие из которых предоставляют эту услугу бесплатно. В США популярны платформы, которые предлагают информацию о рейтингах от трёх основных бюро: Equifax, Experian и TransUnion. Интересно отметить, что не все кредитные рейтинги одинаковы.

Существуют различные модели оценки, например, FICO и VantageScore, и данные, представленные в разных системах, могут существенно отличаться. Тем не менее, большинство кредиторов уделяет основное внимание рейтингу FICO при принятии решений о выдаче займов или кредитных карт. Поэтому иметь точное представление именно о FICO-скоринге полезно для планирования финансов. Многие специалисты рекомендуют несколько базовых правил улучшения кредитного рейтинга: своевременная оплата счетов, снижение уровня использования кредитных лимитов, а также избегание частого открытия новых кредитных линий без необходимости. Одним из эффективных решений является настройка автоматических платежей, что помогает не пропускать сроки оплаты и поддерживать положительную кредитную историю.

Рассматривая ситуацию в различных штатах США, становится очевидно, что кредитные рейтинги отражают уровень ответственности и финансовой осведомлённости населения. Экономические различия, доступ к образовательным программам по финансовой грамотности и даже культурные особенности играют важную роль в формировании кредитной истории. Для сравнения, в таких регионах, как Миннесота и Вермонт, жители чаще демонстрируют дисциплину в вопросах финансов, что и отражается в более высоких средних кредитных баллах. Помимо индивидуальных факторов, стоит учитывать и макроэкономический уровень развития штатов. Уровень безработицы, средний доход на душу населения, доступность банковских услуг и программ поддержки влияют на состояние финансов населения и, как следствие, на средний кредитный рейтинг.

Низкий рейтинг в штате Миссисипи, например, тесно связан с более низким уровнем доходов и высокой долей населения, живущего за чертой бедности. Для граждан России, интересующихся зарубежными финансовыми системами, полезно узнать, что американская практика управления кредитными рейтингами может служить примером методов повышения личной финансовой устойчивости. В России система кредитных историй и скорингов пока развивается, и опыт работы с американскими подходами может помочь в построении более надежной финансовой стратегии. Подводя итог, средние кредитные рейтинги по штатам США не просто отражают текущую ситуацию с платежеспособностью населения, но и показывают экономические, социальные и культурные различия разных регионов. Осознание этих различий важно как для американцев, так и для иностранцев, которые взаимодействуют с американской финансовой системой или планируют пребывание в США.

Регулярный контроль и работа над своим кредитным рейтингом обеспечивают лучшие условия для получения заемных средств, что способствует общей финансовой стабильности и благосостоянию. Таким образом, карта средних кредитных рейтингов по штатам США становится не только источником информации о финансовом здоровье американцев, но и руководством к действию для тех, кто хочет управлять своими финансами грамотно и эффективно. Внимательное отношение к своей кредитной истории сегодня — залог успешного финансового будущего завтра.