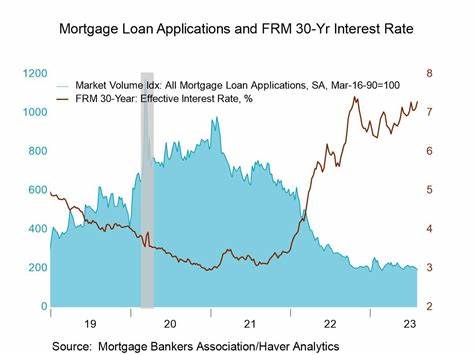

В последнее время на ипотечном рынке России наблюдается заметное оживление, связанное со снижением процентных ставок по кредитам. Эта тенденция значительно повышает интерес потенциальных покупателей жилья и заставляет многих задумываться о целесообразности совершения сделки именно в сейчас. Активность на рынке недвижимости растет, а количество заявок на ипотеку демонстрирует устойчивый прирост, что позитивно влияет на динамику продаж и общую ситуацию с жилищным строительством по стране. Снижение ставок по ипотечным кредитам делает жилье более доступным для широкой аудитории населения. Когда заемщики видят, что стоимость кредитных средств уменьшается, им проще рассчитывать бюджет, и они могут позволить себе приобретение недвижимости более высокого уровня или в более выгодных районах.

В результате спрос на жилье начинает расти, а это, в свою очередь, стимулирует девелоперов увеличивать объемы строительства и расширять предложения на рынке. Причины падения процентных ставок довольно разнообразны. Во-первых, регулирующие органы активно работают над созданием комфортных условий для кредитования, снижая ключевую ставку и вводя программы поддержки ипотечных заемщиков. Во-вторых, конкуренция среди банков усиливается, и финансовые учреждения вынуждены предлагать более выгодные условия, чтобы привлечь клиентов. Также важным фактором является стабилизация макроэкономической ситуации и умеренный уровень инфляции, что позволяет поддерживать низкие ставки без риска возникновения финансовых дисбалансов.

Важный аспект, влияющий на рост ипотечных заявок, — это также повышение прозрачности ипотечных программ и активное информирование населения. Банки и государственные структуры проводят крупномасштабные кампании просвещения, рассказывая о доступных вариантах кредитования, льготах и особенностях оформления займов. Благодаря этому большее число людей чувствует себя уверенно при принятии решения о покупке недвижимости с помощью ипотеки. Особое внимание нужно уделить изменению структуры ипотечных заявок. Наблюдается тенденция к снижению средней суммы кредита, что говорит о том, что люди чаще выбирают более скромные жилые объекты или ориентируются на начальный уровень цен.

Это связано с постепенным выравниванием стоимости жилья на рынке и некоторой осторожностью с финансовой стороны среди покупателей. Однако несмотря на уменьшение среднего размера ипотеки, общее количество заявок увеличивается, а значит, рынок оживает. Эксперты рынка отмечают, что благодаря снижению ставок на покупательскую активность влияют и другие сопутствующие факторы. В частности, стабилизация цен на недвижимость, увеличение числа предложений на рынке и более гибкие условия оформления сделки. Потенциальные заемщики теперь имеют возможность подобрать жилье в более комфортных условиях и с меньшим финансовым риском.

Дополнительным эффектом снижения ставок является рост рефинансирования уже существующих ипотечных кредитов. Множество заемщиков, взявших кредиты ранее под более высокие проценты, стремятся воспользоваться привлекательными условиями для пересмотра своих займов. Это позволяет им существенно сэкономить на переплатах по кредиту и улучшить свое финансовое положение. Государственные программы поддержки ипотеки также играют значимую роль в создании благоприятного климата на рынке недвижимости. Социальные субсидии для семей с детьми, региональные льготы и федеральные инициативы помогают многим людям реализовать мечту о собственном жилье даже при ограниченных финансовых возможностях.

Важной тенденцией становится и рост цифровизации процесса получения ипотечных займов. Упрощение бюрократических процедур, ускорение рассмотрения заявок и возможность подачи документов через онлайн-сервисы делают оформление ипотеки более удобным и доступным для широкого круга населения. Это способствует снижению стресса и увеличению доверия к финансовым учреждениям. Для тех, кто планирует воспользоваться текущей ситуацией и оформить ипотеку, важно учитывать несколько ключевых моментов. Во-первых, необходимо тщательно проанализировать предложения разных банков, сравнить ставки и условия, обратить внимание на скрытые комиссии и требования по страхованию.

Во-вторых, стоит заранее подготовить полный пакет документов, чтобы ускорить процесс одобрения кредита. Также рекомендуется оценить собственную финансовую устойчивость и определить оптимальный размер ежемесячных платежей, который не создаст излишней нагрузки. Понимание своих реальных возможностей поможет избежать проблем с погашением кредита и снизит риски потери жилья. Не стоит забывать и о перспективах развития рынка недвижимости. Снижение ставок способствует формированию более сбалансированного и доступного жилья, что положительно отражается на экономике в целом.

При этом важно внимательно следить за новостями и изменениями в законодательстве, чтобы своевременно реагировать на возможные изменения условий кредитования. В заключение стоит отметить, что снижение ипотечных ставок и рост заявок на кредиты — это сигнал о стабилизации и возобновлении интереса к жилью у россиян. Для многих это возможность улучшить жилищные условия, инвестировать в свое будущее и воспользоваться благоприятной экономической ситуацией. Тем, кто планирует покупать жилье в ближайшее время, рекомендуется не откладывать решение, а тщательно подготовиться и выбрать наиболее выгодную ипотечную программу с учетом всех индивидуальных потребностей и возможностей.