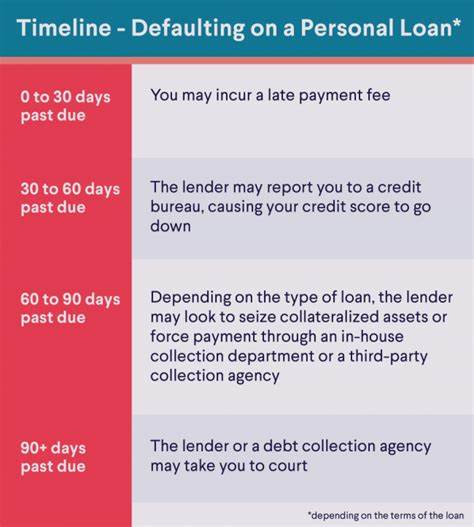

Личные кредиты являются популярным финансовым инструментом, который многие россияне используют для реализации различных целей — от ремонта жилья до покрытия непредвиденных расходов. Благодаря доступности и быстроте оформления такие займы набирают обороты, однако с легкостью получения средств приходит и ответственность за своевременное погашение займа. Одним из самых неприятных и серьезных финансовых рисков является дефолт по личному кредиту — ситуация, когда заемщик неспособен выполнить обязательства по договору в оговоренные сроки. Что же означает дефолт по личному кредиту? По сути, это длительное и систематическое невыполнение обязательств по возврату займа. В отличие от простого пропуска одного или двух платежей, дефолт означает, что заемщик проигнорировал свои платежи на протяжении определенного периода времени, который обычно начинается от 90 дней просрочки.

В результате банк или иное кредитное учреждение делает вывод, что вероятность возврата долга минимальна, и начинает предпринимать меры по взысканию задолженности. Хотя большинство персональных кредитов являются необеспеченными, то есть не привязаны к конкретному имуществу, последствия дефолта далеко не безобидны. Во-первых, ситуация тяжелым грузом ложится на кредитную историю заемщика. Кредитные бюро получают сигналы о просрочке и дефолте, что вызывает резкое падение кредитного рейтинга. Низкий кредитный балл может стать серьезным препятствием для получения новых займов, ипотеки или даже аренды жилья.

Информация о дефолте сохраняется в базе данных около семи лет, что накладывает долгосрочные ограничения. Во-вторых, банк может начислять значительные штрафы и пени за просрочку платежей. Эти дополнительные расходы усугубляют финансовую нагрузку заемщика и повышают общую сумму долга. К тому же, банк может потребовать досрочного погашения всего оставшегося остатка задолженности, что часто становится неподъемным бременем для семейного бюджета. Немаловажным является и фактор участия поручителей или созаемщиков.

Если личный кредит оформлялся с привлечением второго лица, то в случае дефолта ответственность по выплатам ляжет и на него. Созаемщик может столкнуться с ухудшением своей кредитной истории и взысканиями так же, как и основной заемщик. Это особенно важно учитывать при оформлении совместных займов, поскольку дефолт одного человека влечет за собой финансовые проблемы для другого. С наступлением дефолта банк часто передает долг в коллекторское агентство. Коллекторы обладают правом настрого требовать выплату, включая возможные судебные иски с целью возмещения задолженности.

При успешном судебном разбирательстве кредитор может получить право на удержание части заработной платы должника или наложение ареста на имущество. Несмотря на то, что лишение свободы за долги в России не применяется, такие меры сильно усложняют жизнь заемщика. Чтобы избежать дефолта и свести к минимуму риски, стоит внимательно относиться к планированию бюджета и своевременному погашению кредита. Рекомендуется использовать такие инструменты, как автоматическое списание средств с банковской карты, что позволяет не пропускать важные даты платежей. В случае возникновения финансовых затруднений не стоит откладывать общение с кредитором.

Многие банки предоставляют программы реструктуризации или виды отсрочек выплат при подтверждении временных трудностей, например, утраты заработка. Рефинансирование личного кредита — еще один эффективный способ снизить ежемесячную нагрузку. Если удалось найти займ с более низкой процентной ставкой или продлить срок кредитования, платежи станут более доступными, что поможет избежать просрочек. Важно оформить рефинансирование до вступления в статус дефолта, так как после 90-дневной просрочки предложение может не быть доступным. Также помощь могут оказать профессиональные кредитные консультанты и некоммерческие организации, которые специализируются на урегулировании долговых обязательств.

Они помогают составить план управления финансами, ведут переговоры с банками и предлагают различные варианты выхода из кризисной ситуации. Стоит помнить, что личные кредиты требуют осознанного и ответственного подхода. Не стоит брать займы на непредвиденные или регулярные расходы без четкого плана их возврата. Излишняя долговая нагрузка может привести к ухудшению финансового положения и социальной нестабильности. Понимание того, что такое дефолт по личному кредиту, и осознание всех возможных последствий помогает избежать ошибок и сохранить кредитоспособность.

Поддержание прозрачности в отношениях с кредиторами и своевременный поиск помощи при осложнениях — ключевые меры для защиты от негативных последствий. Итогом становится важное правило: берите личные кредиты только тогда, когда это действительно необходимо, тщательно оценивайте свои финансовые возможности и не бойтесь обращаться за советом и помощью при первых признаках проблем с выплатами. Такой подход позволит поддерживать финансовую стабильность и избежать долговых ловушек, сохраняя положительную кредитную историю и уверенность в своем материальном будущем.