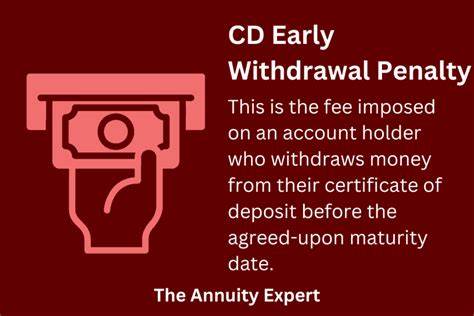

В мире финансов множество инструментов для накопления и приумножения денег. Одним из таких инструментов являются сертификаты депозитов (CD), которые предоставляют стабильную, хотя и ограниченную, доходность. Однако традиционный подход к CD говорит о том, что инвесторы должны остерегаться ранних снятий средств из-за штрафов за досрочное изъятие. Но действительно ли эти штрафы так страшны, как многие думают? Сертификаты депозитов представляют собой финансовые инструменты, которые позволяют вам вложить деньги в банк на фиксированный срок с гарантированным процентом. За это банк требует, чтобы средства оставались на депозите до его окончания.

Однако жизнь не всегда предсказуема, и иногда возникает необходимость изъять средства раньше времени. В таких случаях банки накладывают штрафы, которые могут показаться пугающими. Тем не менее, в ряде обстоятельств использование сертификатов депозитов может быть более выгодным, чем, казалось бы, обременительные штрафы. Когда стоит задуматься о досрочном снятии средств? Прежде всего, если у вас возникла непредвиденная финансовая ситуация, такая как медицинские расходы или авария. Если деньги нужны срочно, раннее снятие может стать одним из наиболее экономически эффективных решений, поскольку вы избежите долгов по кредитным картам или займам.

В таких ситуациях потеря процентов может показаться меньшим злом по сравнению с высокими процентными ставками кредита. Другим примером может стать ситуация, когда вы рассматриваете возможность покупки недвижимости. Например, при покупке дома размер первоначального взноса может критически сказаться на условиях вашей ипотеки. Если вы решите изъять средства из CD для увеличения первоначального взноса, даже с учетом штрафов, это может привести к экономии на общей стоимости кредита. Однако важно понимать, какие штрафы за досрочное изъятие применяются в вашей конкретной финансовой организации.

Каждый банк или кредитный союз имеет свои правила. Например, часто штрафы выражаются в виде утраты определенного количества месяцев процентов. На одномодном CD сроком на один год вы можете потерять три месяца процентов при досрочном изъятии, а на двухлетнем — до шести месяцев процентов. В некоторых случаях банки могут устанавливать фиксированные штрафы или даже выражать их в процентах от общего бюджета. Перед тем как заключить сделку по CD, обязательно уточните все условия и штрафы.

Что делать, если вы оказались в ситуации, когда вам нужно досрочно изъять средства? Прежде всего, необходимо проанализировать потенциальные последствия: какова будет ваша общая сумма вклада, если вы решите снять средства с учетом штрафов? Это поможет вам определить, насколько это решение целесообразно. Есть также инструменты, которые могут помочь избежать штрафов. К примеру, некоторые банки предлагают так называемые «нет штрафные» CD, которые позволяют вам досрочно изымать средства без каких-либо потерь. Однако стоит отметить, что такие вклады, как правило, имеют более низкую доходность. Это может означать, что вы рискуете потерять больше, чем заплатите в виде штрафов.

Существует несколько способов минимизировать риски, связанные с досрочным изъятием из CD. Прежде всего, важно не вкладывать в CD средства, которые могут понадобиться вам в ближайшем будущем. Создание резервного фонда, который будет доступен для срочных нужд, — хороший способ защитить себя от необходимости досрочно изымать средства из CD. Вы также можете рассмотреть возможность создания лестницы из CD. Это стратегия, при которой вы разделяете свои средства между несколькими сертификатами с разными сроками.

Таким образом, по мере истечения сроков вы получите доступ к частям своих средств, минимизируя необходимость досрочного изъятия. Отрасль финансовых услуг находится в постоянном движении, и многие банки конкурируют друг с другом, чтобы предложить лучшие условия по CD. Поэтому перед тем, как решить, какой CD открыть, обязательно исследуйте текущие ставки и штрафы за досрочное изъятие. Также стоит обратить внимание на отзывы других клиентов и репутацию банка или кредитного союза. Несмотря на все потенциальные штрафы, помните, что подписание CD может быть отличным способом накопления средств, если вы понимаете все условия.

Важно осознавать, что в некоторых случаях, при резком увеличении процентных ставок, может быть целесообразно досрочно изъять средства из старого CD для реинвестирования в более выгодные предложения. Наконец, если вы все же решите изъять средства, важно знать, что многие банки предоставляют период «грейс», в течение которого вы можете без лишних штрафов забрать свои средства по истечении срока действия вашего вклада. Если вы не сделаете этого за отведенное время, средства могут автоматически возобновиться на новый срок с текущими ставками. В заключение, хотя штрафы за досрочное изъятие могут показаться значительными, они не всегда должны быть основным фактором, ограничивающим ваше решение инвестировать в сертификаты депозитов. Главное — взвесить все за и против, рассмотреть альтернативные стратегии и четко понимать условия вашего договора.

CD могут стать надежным инструментом для накопления средств при условии, что вы подойдете к процессу с должной подготовкой и осознанием возможных рисков.