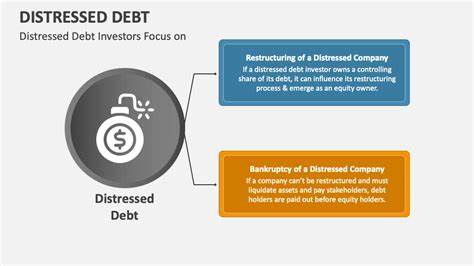

Рынок проблемных долгов — distressed debt — долгое время считался привлекательным направлением для фондов, желающих получить сверхприбыли в условиях нестабильной экономики и глобальной неопределённости. Однако сегодня наблюдается заметный спад интереса к таким инвестициям. Основные игроки на рынке предпочитают меньше рисков и драматичных сценариев, отдавая предпочтение более спокойным и предсказуемым путям получения дохода. Такое изменение в подходах инвесторов связано с несколькими фундаментальными факторами, которые меняют состояние и перспективы сектора. Во-первых, сама природа проблемных долгов предполагает высокий уровень риска.

Задолженности, которые становятся «проблемными», чаще всего связаны с компаниями, испытывающими финансовые трудности, реструктуризацией или даже угрозой дефолта. Инвестирование в них требует глубокого анализа, тщательного мониторинга, юридической экспертизы и готовности к затяжному процессу восстановления стоимости активов. Многие фонды, ориентированные ранее на поиск драматических возможностей для высокой прибыли, начинают пересматривать свои стратегии в пользу более сбалансированных портфелей. Во-вторых, глобальная экономика постепенно адаптируется к новым реалиям. Центробанки крупных стран сохраняют относительно лояльную денежно-кредитную политику, из-за чего кредитные рынки перестают быть столь волатильными и непредсказуемыми.

Более доступное и дешёвое финансирование подтолкнуло компаний к рефинансированию долгов и снижению числа банкротств. Это приводит к меньшему количеству качественных distressed debt сделок, которые могли бы привлечь активных инвесторов. В-третьих, появилась альтернатива более стабильных доходов с приемлемым уровнем риска. Фонды и институциональные инвесторы всё чаще обращают внимание на инструменты с фиксированным доходом, дивидендные акции и инфраструктурные проекты. Эти направления дают возможность получать прибыль с меньшей волатильностью и не требуют постоянного погружения в сложные юридические и финансовые процессы, характерные для проблемных долгов.

Немаловажно и то, что рынок проблемных долгов становится более конкурентным и механизмы оценки рисков совершенствуются. Технологии позволяют проводить более детальные проверки заемщиков, прогнозировать результаты реструктуризаций и оценивать потенциальные выгоды инвестиционных сделок. Тем не менее, с ростом количества участников, среди которых есть крупные хедж-фонды и специализированные инвестиционные компании, доходность по distressed debt немного снижается, а требования к минимизации рисков возрастают. В итоге фонды, которые раньше искали захватывающие сценарии восстановления стоимости, теперь предпочитают избегать слишком драматичных ситуаций. Также следует отметить влияние регуляторных изменений.

Усиление регулирования финансовых рынков и требований к раскрытию информации повышает прозрачность инвестиционных процессов, но одновременно усложняет структуру сделок с проблемными долгами. Это заставляет инвесторов пересматривать выгодность и удобство таких вложений, особенно если сравнивать их с другими более простыми альтернативами. Важным аспектом является изменение психологии инвесторов. После нескольких циклов экономической нестабильности и кризисов многие участники рынка ищут стабильность и долгосрочную уверенность в доходах. Это напрямую влияет на их отношение к высокорискованным активам, в числе которых — проблемные долги.

Инвесторы больше не готовы к драме и неопределённости, которые практически гарантированы при работе с distressed debt. Нельзя забывать и о том, что некоторые сегменты distressed debt продолжают оставаться привлекательными для специфических стратегий и нишевых игроков. Например, в отраслях с быстрой динамикой изменений, таких как энергетика, телекоммуникации или розничная торговля, реструктуризация долгов может означать значительное улучшение финансовых показателей компаний. Однако для большинства фондов это превратилось в узкоспециализированное направление, требующее уникальных знаний и опыта. Общие тенденции показывают, что индустрия инвестиционных фондов движется к диверсификации инструментов дохода и снижению концентрации в проблемных долгах.

Стратегии, направленные на минимизацию волатильности и концентрацию на устойчивом росте капитала, становятся приоритетными. Даже если distressed debt всё ещё способен обеспечить высокую доходность, он воспринимается как менее подходящий для крупных консервативных фондов, стремящихся к управлению рисками и защите капитала инвесторов. Таким образом, рынок проблемных долгов постепенно теряет былой блеск и привлекает все меньший интерес среди инвесторов, ищущих спокойные и надежные пути получения прибыли. Этот сдвиг отражает более широкий тренд взросления финансового сектора, улучшения качества управления рисками и адаптации к изменяющимся экономическим реалиям. Несмотря на это, distressed debt не исчезнет как инструмент полностью — он по-прежнему востребован в рамках специализированных стратегий и для тех, кто готов к рискам и высокой вовлечённости в процесс.

Главное же направление развития инвестиций в ближайшие годы — повышение стабильности и предсказуемости доходов, что делает другие активы более привлекательными для большинства участников рынка.