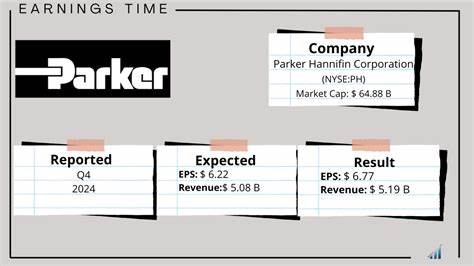

Parker-Hannifin – это признанный лидер на рынке технологий движения и систем управления, базирующийся в Кливленде, штат Огайо. Компания, обладающая рыночной капитализацией около 90,9 миллиарда долларов, является одной из крупнейших и наиболее влиятельных в промышленном секторе, специализируясь на широком спектре продукции, включающей системы гидравлики, пневматики, терморегулирования, а также компоненты для аэрокосмической индустрии. Её масштаб и разнообразие бизнеса позволяют устойчиво удерживать позиции на глобальном рынке, что хорошо отражается в динамике её фондовых акций. Уже 7 августа 2025 года ожидается публикация отчёта Parker-Hannifin за четвёртый квартал финансового года, что вызывает живой интерес как у инвесторов, так и аналитиков. По предварительным оценкам, прибыль на акцию (EPS) за отчетный период составит приблизительно 7,08 доллара, что на 4,6% выше показателя за аналогичный период прошлого года – 6,77 доллара.

За последние четыре квартала компания последовательно превышала ожидания рынка, демонстрируя стабильную эффективность и устойчивый рост. Общий годовой прогноз прибыли на акцию для 2025 финансового года составляет примерно 26,74 доллара, что на 5,1% выше прошлогоднего значения. Аналитики также ожидают дальнейшего укрепления финансовых показателей в следующем 2026 финансовом году с прогнозируемым ростом EPS до 28,90 доллара, что соответствует приросту почти на 8,1%. Такие позитивные ожидания подкрепляются динамикой акций компании, которые за последние 52 недели выросли на 30,6%, существенно опередив индекс S&P 500 с его результатом в 13,4%, а также промышленный секторный фонд Industrial Select Sector SPDR Fund (XLI), поднявшийся за тот же период на 19,7%. Такой рост акций отражает доверие рынка к стратегии Parker-Hannifin и её способности генерировать устойчивую прибыль.

В числе ключевых факторов, способствующих стабильному росту компании, аналитики выделяют лидерские позиции на рынке технологий движения и систем управления, структуру длинных циклов компонентов производства, а также положительные тенденции в развитии рынков, на которых компания представлена. Кроме того, важным драйвером является стратегическая политика поглощений и расширения продуктовой линейки. В частности, успешные приобретения таких компаний, как Clarcor и Meggitt, позволили существенно усилить ассортимент предлагаемых продуктов и расширить технологические возможности, что положительно отражается на выручке и показателях прибыльности. Аналитический консенсус по Parker-Hannifin крайне оптимистичен. Из 20 аналитиков, отслеживающих акции компании, 15 рекомендуют их как «сильную покупку», один советует удерживать с умеренной рекомендацией на покупку, а четыре придерживаются нейтральной позиции «держать».

Средняя целевая цена акций Parker-Hannifin по мнению экспертов составляет около 752,33 доллара, что предполагает потенциал роста на уровне 4,3% от текущих значений. В последние месяцы компания демонстрировала уверенные финансовые результаты. Так, в третьем квартале 2025 года скорректированная прибыль на акцию составила 6,94 доллара, превысив прогнозы аналитиков, которые ожидали показатель на уровне 6,73 доллара. Несмотря на то, что выручка за этот период оказалась немного ниже прогнозируемой и составила 4,96 миллиарда долларов вместо ожидаемых 5 миллиардов, общее финансовое состояние и прогнозы по годовой прибыли остались на высоком уровне: Parker-Hannifin объявила о прогнозируемом диапазоне скорректированного EPS в пределах 26,60-26,80 долларов на весь 2025 финансовый год. Помимо финансовых показателей, важным аспектом становления компании как сильного игрока на рынке является её гибкость и способность адаптироваться к меняющимся экономическим условиям и рыночным трендам.

Parker-Hannifin успешно реализует инновационные решения и инвестирует в исследования и разработки, что позволяет ей укреплять свои позиции на ключевых отраслях, включая аэрокосмическую, автомобильную промышленность и энергетический сектор. Особое внимание уделяется обеспечению устойчивого роста и оптимизации производственных процессов, что в совокупности с ориентированностью на качественное расширение продуктовой базы и сервисных услуг поддерживает доверие инвесторов и стимулирует долгосрочный рост капитализации. В условиях современной рыночной конъюнктуры и глобальных вызовов, включая колебания спроса, инфляционные процессы и изменения в цепочках поставок, Parker-Hannifin демонстрирует устойчивость и способность сохранять конкурентоспособность. Это подкрепляет позитивные ожидания от её финансового отчёта за четвёртый квартал 2025 года. Инвесторы и аналитики с нетерпением ждут подтверждения сильных показателей, которые помогут оценить перспективы и сформировать стратегические выводы для дальнейших инвестиций.

Рост акций компании в предыдущие периоды и её способность регулярно преодолевать ожидания рынка делают предстоящий отчёт Parker-Hannifin одним из самых обсуждаемых событий на промышленном рынке и фондовой бирже. Прогнозы и рейтинги, а также данные о влиянии приобретений стратегических компаний внутри концерна, свидетельствуют о положительной динамике и возможности дальнейшего роста капитала. В целом Parker-Hannifin остаётся примером успешной компании с широкой диверсификацией бизнес-направлений, сильной рыночной позицией и перспективами для увеличения прибыли в среднесрочной и долгосрочной перспективе.