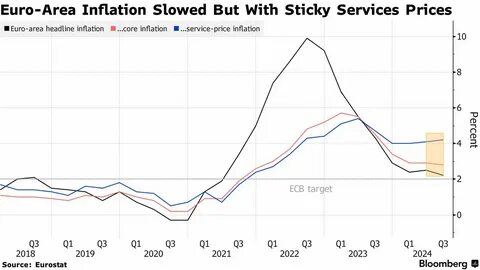

Снижение процентов по кредитам стало важной практикой для многих центральных банков, стремящихся поддержать экономический рост. Однако, по мнению члена Европейского центрального банка (ЕЦБ), такая политика также несет в себе риски, в частности, кратковременный всплеск инфляции. В данной статье мы рассмотрим, как снижение ставки может повлиять на долгосрочную экономику и что это означает для потребителей и бизнеса в еврозоне. Одним из основных инструментов, применяемых центральными банками для стимулирования экономики, является снижение процентных ставок. Это делается с целью сделать кредиты доступнее, побуждая людей и предприятия тратить больше.

Однако, как показывает практика, такие меры могут приводить к неожиданным последствиям. Недавние заявления члена ЕЦБ подчеркивают, что низкие ипотечные ставки могут способствовать ускорению инфляции. Когда деньги становятся дешевле, граждане начинают более активно брать кредиты. Это ведет к росту покупательской способности и может привести к увеличению спроса на товары и услуги. Если спрос превышает предложение, это оборачивается ростом цен.

В условиях текущей экономической обстановки, когда Европа восстанавливается от последствий пандемии, экономисты начинают беспокоиться о возможных последствиях повышения спроса. Процесс восстановления экономики может оказаться менее стабильным, если инфляция начнет расти. Потенциальный всплеск инфляции может повлиять на реальные доходы населения, дороги транспортировки и на стоимость жизни в целом. Ситуация дополнительного стимулирования экономической активности через низкие ставки может вызвать дисбаланс, если не будет контролироваться. Например, если потребительские цены начнут расти быстрее, чем заработные платы, это может создать финансовую нагрузку на граждан, что в свою очередь приведет к снижению жизненного уровня.

Необходимо также учитывать влияние на дальнейшие инвестиции. Сниженные ставки могут привести к развитию новых бизнес-проектов и инициатив, однако финансовые инвестиции в условиях растущей инфляции рисковы. Бизнесу необходимо хорошее понимание того, как управлять своими затратами в условиях неустойчивой ценовой ситуации. В то же время необходимо понимать, что полное игнорирование снижения ставок также не является оптимальным решением. Высокие процентные ставки могут существенно ограничивать возможности для финансирования и замедлять рост экономики.

Стратегия, основанная на поддержании баланса между низкими процентными ставками и контролем инфляции, может стать наиболее разумной. Целым рядом экономистов и аналитиков поднимается вопрос о том, как лучше реагировать на потенциальные риски, связанные со снижением ставок. Подготовка политики, направленной на управление долгосрочными рисками инфляции, должна стать одним из приоритетов для центральных банков. В тоже время, народные массы должны быть осведомлены о рисках, которые возникают на потребительских рынках. Понимание того, что снижение ставок может привести к росту цен, поможет людям лучше планировать свои финансы и принимать более взвешенные решения при оформлении кредитов и ипотек.