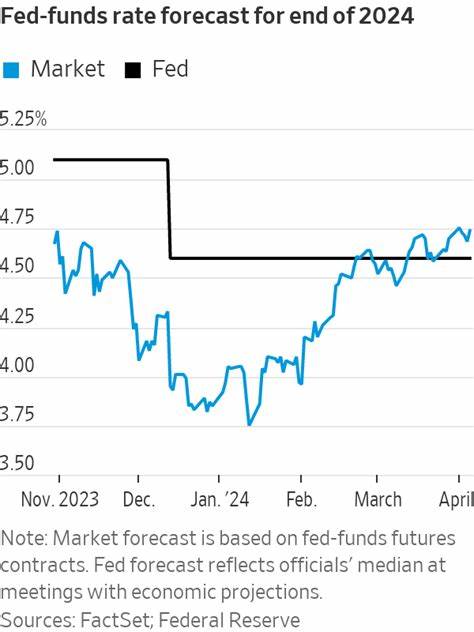

Публикация последнего отчета о занятости вызвала значительный отклик на финансовых рынках и в среде профессиональных инвесторов. Внушительные показатели роста числа рабочих мест и снижение уровня безработицы подтолкнули трейдеров к пересмотру своих ожиданий относительно политики Федеральной резервной системы США и других центральных банков. В частности, возросла уверенность в том, что последующих значительных снижений процентных ставок будет меньше, чем предполагалось ранее. Экономика США демонстрирует неожиданный рост и устойчивость, чему свидетельствует прирост рабочих мест во многих отраслях. Это создает предпосылки для сохранения более жесткой монетарной политики со стороны ФРС, чтобы удерживать инфляцию под контролем без резкого замедления экономики.

Инвесторы начали оценивать вероятность того, что Федеральный резерв ограничится меньшим числом снижения ставок либо вовсе не будет вынужден принимать такие меры в ближайшее время. Одним из ключевых аспектов является то, что рынок труда остается одним из самых надежных индикаторов состояния экономики. Высокий уровень занятости предполагает устойчивый спрос на трудовые ресурсы, что способствует росту потребительских расходов и поддержанию деловой активности. В условиях такого баланса центральные банки сталкиваются с дилеммой – стимулировать рост и одновременно контролировать инфляцию, при этом не создавая угрозы перегрева экономики. Аналитики подчеркивают, что новые данные изменили динамику ожиданий.

Ранее инвесторы предполагали, что в ответ на признаки замедления экономики регуляторы будут вынуждены снизить ставки агрессивно для поддержки роста. Однако теперь вероятным считается, что ФРС ограничится меньшим числом снижения ставок и будет тщательно балансировать между стимулированием и поддержанием финансовой стабильности. Кроме того, устойчивый рынок труда подтолкнул профессионалов к более внимательному анализу макроэкономических факторов, таких как уровень инфляции, динамика заработных плат и потребительские настроения. Все эти элементы оказывают влияние на стратегические решения центробанков и формируют ожидания рынка относительно политики на ближайшие месяцы. Важно отметить, что мнения экспертов разделились.

Часть аналитиков считает, что прочный рост занятости может привести к сохранению или даже ужесточению текущей процентной политики для охлаждения инфляционного давления. Другие же указывают на риски замедления мировой экономики и внешних факторов, которые могут потребовать более гибкого подхода и возможных корректировок в будущем. Тем не менее, очевидно, что последние зарплатные показатели имеют огромное значение для формулирования монетарной стратегии. Устойчивый рынок труда поддерживает потребительский спрос, а вместе с ним и экономический рост, снижая необходимость масштабной фазовой поддержки за счет снижения стоимости кредитов. Обращаясь к динамике фондового рынка, можно заметить, что акции и облигации отреагировали на новые данные достаточно сдержанно, отражая сложность и неоднозначность прогнозов.

Трейдеры все больше ориентируются на тонкие сигналы из макроэкономических индикаторов и комментарии регуляторов, стараясь предугадать дальнейшее направление процентных ставок. Интересно, что в накопившейся неопределенности растет роль компонент технического анализа и стратегий хеджирования, которые помогают инвесторам минимизировать риски на фоне меняющейся конъюнктуры. Умение адаптироваться к новым экономическим реалиям становится важнейшим качеством успешного игрока рынка. В свете новых данных экономический ландшафт становится более предсказуемым в краткосрочной перспективе, однако долгосрочные тренды по-прежнему остаются предметом активных дискуссий. Монетарная политика будет оставаться в центре внимания, так как ее решения влияют не только на внутреннюю экономику, но и на глобальные финансовые потоки.

Экономисты советуют внимательнее следить за последующими публикациями макроэкономических данных, а также за заявлениями представителей центральных банков. Именно они способны прояснить дальнейшее направление изменения ставок и дать сигналы для глобальных рынков. Подводя итог, можно констатировать, что дополнительные снизения процентных ставок в США, вероятно, будут менее масштабными, чем ожидалось ранее. Фактором такого пересмотра стала сильная отчетность по занятости, свидетельствующая об устойчивом состоянии экономики и сложностях для регуляторов в вопросе поиска баланса между стимулированием и контролем инфляции. В конечном счете, понимание механизмов влияния данных о рынке труда на монетарную политику помогает инвесторам принимать обоснованные решения и минимизировать риски в нестабильных экономических условиях.

Оставаясь внимательными к тенденциям и анализируя широкий спектр факторов, игроки рынка могут выстроить эффективные стратегии в условиях постоянно меняющейся экономической среды.