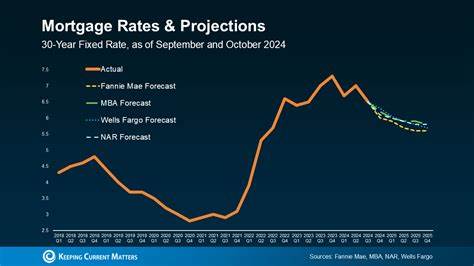

Ипотечные ставки являются одним из ключевых факторов, влияющих на решение о покупке жилья. В последние месяцы ставки на ипотечные кредиты начали постепенно снижаться, однако их динамика остается сложной и непредсказуемой. Многие потенциальные покупатели задаются вопросом: когда же ипотечные ставки начнут снижаться существенно и стоит ли ждать этого момента для приобретения недвижимости? Чтобы понять, стоит ли ждать и каких изменений можно ожидать в ближайшем будущем, необходимо рассмотреть текущую ситуацию на рынке, действия Федеральной резервной системы и макроэкономические факторы, оказывающие влияние на ипотечные ставки. В течение последних четырех недель ипотечные ставки постепенно снижались, что подтверждают данные компании Freddie Mac. Средняя ставка по 30-летней фиксированной ипотеке опустилась до 6,17%, что на 55 базисных пунктов меньше по сравнению с аналогичным периодом прошлого года.

Аналогичная тенденция наблюдается и для 15-летних ипотек, где ставки снизились до 5,41%, что примерно на 58 базисных пунктов ниже прошлогоднего уровня. Такая картина на рынке складывается на фоне двух последовательных снижений федеральной резервной ставке Федеральной резервной системы в 2025 году. В сентябре и октябре Федералы снизили базовую процентную ставку два раза подряд, что традиционно влияет на стоимость займов в экономике, в том числе и ипотечных кредитов. Однако стоит учитывать, что ипотечные ставки не зависят напрямую от федеральной ставки и часто отражают не только решения Федерального резерва, но и ожидания рынка и состояние мировой экономики. Федеральная резервная система, или ФРС, обычно влияет на краткосрочные процентные ставки и стоимость заимствований для банков, что находит отражение в рыночных ставках по потребительским кредитам.

Ипотечные же ставки в большей степени зависят от доходности 10-летних казначейских облигаций США — одного из ключевых индикаторов долгосрочных процентных ставок. В октябре 2025 года доходность 10-летних облигаций снизилась до 3,99%, что несколько ниже уровня прошлого года и послужило фактором для небольшого снижения ипотечных ставок. Причиной того, что ипотечные ставки все еще остаются выше 6%, а не возвращаются к уровням около 4%, является так называемый спред — разница между доходностью облигаций и ставками по ипотеке, обеспечивающая кредиторам возможность покрыть риски и расходы по кредитам. В настоящее время средний спред составляет около 2,18%, что немного ниже прошлогоднего, когда он достигал 2,44%. Это говорит о том, что ипотечные ставки на самом деле снизились, но по-прежнему остаются выше исторических минимумов.

Тем не менее, даже в условиях снижения ставок потенциальные покупатели не должны слишком долго откладывать решение о покупке жилья, рассчитывая на значительное и быстрое падение ставок. Эксперты предупреждают, что ожидание ставок ниже 6% может не оправдаться, так как подобное снижение потребует дополнительного ухудшения экономической ситуации и существенных изменений со стороны ФРС и финансовых рынков. Кроме ставок, важным фактором при принятии решения о покупке остается стоимость самих домов. В настоящее время на рынке наблюдается дефицит доступного жилья, особенно в ценовых сегментах, доступных для большинства впервые покупающих. При высоком спросе и ограниченном предложении цены на жилье остаются стабильно высокими или продолжают расти в некоторых регионах.

Статистика Федерального резервного банка Сент-Луиса показывает, что с 2009 года медианная цена на односемейные дома значительно увеличилась, достигнув в 2025 году отметки выше 410 тысяч долларов, что почти вдвое превышает показатели начала прошлого десятилетия. Важно отметить, что в случае рецессии ипотечные ставки традиционно снижаются, однако одновременно с этим растет спрос на жилье со стороны покупателей, желающих воспользоваться более низкими ставками. Это, в свою очередь, усиливает конкуренцию и может поддерживать высокие цены на первичном рынке недвижимости. Поэтому экономия при покупке возможна только при снижении ставок и цен на жилье одновременно, что на данный момент происходит лишь в отдельных регионах. С учетом текущей экономической и политической обстановки, в том числе влияния факторов как возможная правительственная приостановка работы, рынок находится в состоянии неопределенности.

Влияние данных событий начинает отражаться на доходности облигаций и ипотечных ставках, однако прямой зависимости между снижением федеральной ставки и дальнейшим уменьшением ставок по ипотеке не наблюдается. Для тех, кто не желает ждать, есть несколько стратегий, позволяющих максимально эффективно использовать текущие ставки. Стоит рассмотреть покупку небольших объектов недвижимости или кондоминиумов, которые могут быть значительно дешевле и предоставить возможность быстрее войти в рынок недвижимости. Также полезно изучать развивающиеся районы и пригороды с более доступными ценами, где можно найти выгодные предложения. Для некоторых покупателей подходящим вариантом станет приобретение недвижимости с необходимостью ремонта, что позволит купить жильё по более низкой цене, добавив стоимости за счет собственных усилий.

Существуют специальные программы ипотечного кредитования, позволяющие включать расходы на ремонт в сумму кредита, что делает такой путь более доступным. Рассмотрение вариантов с коротким сроком ипотеки, например 15 лет, может помочь сэкономить на общей переплате по процентам, несмотря на более высокие ежемесячные платежи. Кроме того, покупка ипотечного кредита с буферами или программами понижения процентной ставки на первые несколько лет может сделать платежи более комфортными. Что касается прогнозов, различные организации экомистов дают неоднозначные оценки ситуации. Ассоциация ипотечных банкиров прогнозирует, что 30-летняя ставка сохранится около 6,4% в течение ближайших двух лет, в то время как же Fannie Mae более оптимистична, ожидая снижение до уровня 5,9% к концу 2026 года.

Тем не менее оба прогноза сходятся во мнении, что в 2025 году ставки останутся выше 6%. В конечном счете, перспективы снижения ставок зависят от множества факторов, среди которых макроэкономическая динамика, действия ФРС, политические события и мировой финансовый климат. Однако уже сейчас можно сказать, что ставки постепенно снижаются, и прогнозы позволяют надеяться на дальнейшее умеренное снижение в будущем. Тем не менее, ожидать резкого и быстрого падения ставок в ближайшие месяцы не стоит. Покупателям стоит сосредоточиться не только на ставках, но и на общей доступности жилья, учитывать собственный бюджет и текущие возможности.

Покупка недвижимости — это важное решение, которое требует комплексного и продуманного подхода. Изучение локального рынка, оценка различных вариантов жилья и ипотечных программ поможет найти оптимальное решение в современных условиях рынка, даже если ставки еще не достигли исторических минимумов. Таким образом, ипотечные ставки демонстрируют тенденцию к снижению, но замедленные темпы изменений и влияние множества факторов не позволяют делать уверенные прогнозы о скором резком падении. Покупателям рекомендуется внимательно следить за рынком, анализировать доступные варианты и принимать решения исходя из собственных потребностей и возможностей, а не ждать идеального момента, который может не наступить.