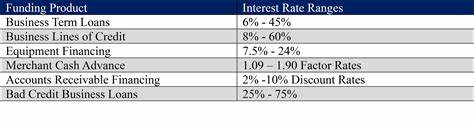

В октябре 2024 года предприниматели в Индии продолжают сталкиваться с изменениями в кредитной политике банков, что значительно влияет на ставки по бизнес-кредитам. С учетом динамично развивающейся экономической ситуации и колебаний на финансовых рынках, понимание нюансов кредитования становится особенно актуальным для малого и среднего бизнеса. Индийские банки, как государственные, так и частные, предлагают разнообразные кредиты для бизнеса, однако условия их получения могут варьироваться в зависимости от ряда факторов, включая кредитную историю заемщика, объем запрашиваемого кредита и тип бизнеса. В этом месяце фиксированные ставки по кредитам варьируются в пределах от 7% до 12%, в то время как плавающие ставки могут изменяться в зависимости от изменений в политике центрального банка, что делает их менее предсказуемыми. Важным моментом для предпринимателей является необходимость тщательной подготовки документов перед подачей заявки на кредит.

Банк, как правило, критически оценивает финансовую отчетность компании, включая баланс, отчет о прибылях и убытках, а также историю кредитования. Предприниматели с высоким кредитным рейтингом и стабильной финансовой отчетностью имеют больше шансов получить кредит на более выгодных условиях. Одним из ключевых аспектов, окажущих влияние на процентные ставки, является тип запрашиваемого кредита. Наиболее популярные формы кредитования включают необеспеченные кредиты, кредиты под залог имущества, а также кредитные линии и овердрафты, которые позволяют компаниям управлять своим оборотным капиталом более гибко. Каждый из этих типов кредитов имеет свои особенности и условия, которые стоит учитывать при планировании.

Необеспеченные кредиты, как правило, имеют более высокие процентные ставки, так как банк не располагает никакими активами в качестве залога. Однако они подходят для стартапов и малых компаний, которые не имеют возможности предоставить имущество в качестве обеспечения. В то же время кредиты под залог имущества могут предложить более низкие rates, что делает их привлекательными для более зрелых компаний с активами. Анализируя фактор кредитного рейтинга, можно отметить, что значительное влияние на условия кредитования оказывают как коммерческий, так и персональный кредитные рейтинги. Банки предпочитают работать с заемщиками, имеющими высокий рейтинг, что снижает риск невозврата кредитов.

Заемщики с низким кредитным рейтингом могут столкнуться с повышенными ставками и более жесткими условиями. Кроме того, стоит отметить влияние рыночной ситуации и конкретного сектора на условия кредитования. В условиях экономической нестабильности или снижения спроса в определенной отрасли, банки могут повысить процентные ставки в пределах этого сектора, принимая во внимание повышенные риски. Поэтому предприниматели должны учитывать не только свои собственные показатели, но и общую экономическую обстановку. С учетом текущих условий, получение кредита с низкой процентной ставкой требует от предпринимателей активной работы над улучшением своих финансовых показателей и кредитной истории.

Это может включать своевременную оплату существующих долгов, составление качественного бизнес-плана и установление отношений с кредиторами, которые могут послужить залогом доверия. Успешные предприниматели рекомендуют несколько полезных стратегий для получения кредита на более выгодных условиях. Во-первых, важно поддерживать хороший личный кредитный рейтинг, так как он играет существенную роль в оценке кредитоспособности. Во-вторых, необходимо обеспечить прозрачную и понятную финансовую отчетность, позволяющую кредитору быстро оценить вероятность возврата долга. Помимо этого, наличие подробного бизнес-плана и представление четкой стратегии использования кредита могут значительно повысить шансы на получение финансирования.

Кредитные учреждения чаще согласны предоставить средства, если они понимают, как эти инвестиции могут привести к росту бизнеса и улучшению финансовых показателей. Также стоит учитывать возможности государственных программ и субсидий, которые предлагают поддержку малым и средним предприятиям. Например, такие инициатива, как PM Mudra Yojana, помогают предпринимателям получить кредиты на сумму до 10 лакхов рупий с более привлекательными условиями. Это может стать значительным подспорьем для стартапов или бизнесов в стадии роста. Важно отметить, что налоговые льготы являются еще одной важной частью кредитования.

Предприятия могут учитывать уплаченные проценты по бизнес-кредитам в качестве вычета из налогооблагаемой базы, что может быть дополнительным стимулом для обращения за финансированием. На основании всех вышеперечисленных факторов, можно утверждать, что ставки по бизнес-кредитам в октябре 2024 года остаются разнообразными и зависят от множества переменных. Предпринимателям требуется внимательный подход к выбору кредита, чтобы минимизировать финансовые риски и оптимизировать условия финансирования. В заключение, если вы планируете обратиться за бизнес-кредитом в ближайшее время, рекомендуется тщательно подготовить все необходимые документы и проанализировать свои финансовые параметры. Поддержка квалифицированных финансовых консультантов также может сыграть важную роль в оптимизации условий кредитования.

Предприниматели, которые знают свои сильные стороны и могут четко обосновать свои потребности в финансировании, получат наибольшие шансы на успех в переговорах с банками.