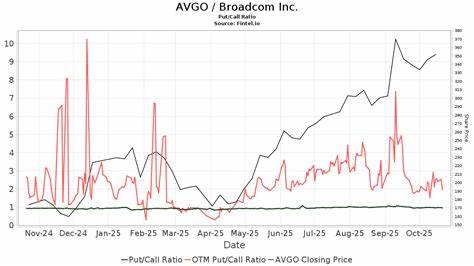

Фондовый рынок США продолжил демонстрировать волатильность, столкнувшись на минувшей неделе с влиянием незапланированных тарифных пошлин, неожиданно слабого отчёта по занятости и ключевых корпоративных результатов крупных технологических компаний. Несколько значительных факторов вызвали резкое снижение основных индексов, что заставило инвесторов пересмотреть свои ожидания и стратегии на ближайший период. Главным катализатором падения стала серия новых тарифных мер, инициированных администрацией Дональда Трампа. Повышение таможенных пошлин вызвало обеспокоенность по поводу роста затрат на импорт, а также риска возникновения дополнительных барьеров для международной торговли. Эти меры вносят неопределённость в бюджетные планы компаний, особенно с цепочками поставок, зависящими от глобальных рынков, что отражается на стоимости акций и общей рыночной динамике.

Одновременно с повышением тарифов рынок потрясла публикация слабого отчёта по занятости в США. За сентябрь добавилось всего 119 000 новых рабочих мест, что значительно ниже ожиданий аналитиков и ставит под сомнение устойчивость текущего экономического роста. Уровень безработицы вырос до 4.4%, демонстрируя первые признаки замедления на трудовом рынке после серии месяцев стабильного улучшения. Особое внимание заслуживает реакция Федеральной резервной системы, которая ранее заявляла о «прочном» положении рынка труда.

На фоне новых данных представители ФРС начали пересматривать свои планы по процентным ставкам. Среди экономистов резко возросли шансы на снижение ставок уже в ближайшем сентябрьском заседании, что может поддержать рынки, но одновременно отражает растущие опасения по поводу замедления экономики. Корпоративные отчёты ведущих технологических гигантов также оказали заметное влияние на общее настроение инвесторов. Компании Microsoft и Meta Platforms показали впечатляющие квартальные результаты, превзойдя прогнозы по прибыли и выручке. Meta Platforms отметилась ростом прибыли на 38% во втором квартале, что значительно превысило ожидания аналитиков и спровоцировало скачок акций на фоне уверенности в дальнейшем развитии проектов по искусственному интеллекту и капиталовложениях.

Microsoft также продемонстрировала существенное ускорение роста, особенно в сегменте облачных технологий, где платформа Azure увеличила доходы на 39%. Общее повышение выручки и прибыльности во многом обусловлено расширением облачных сервисов, что укрепляет позицию корпорации как ключевого игрока в развитии цифровой экономики. В то же время Amazon преподнесла смешанные результаты. Несмотря на рост доходов и прибыли, компания дала осторожный прогноз по операционной прибыли в третьем квартале. Подразделение Amazon Web Services показало рост доходов, но значительно уступил конкурентам Google Cloud и Microsoft Azure по темпам развития.

Такая консервативная перспектива стала одной из причин падения акций Amazon сразу после публикации отчёта. В технологическом секторе также выделяются негативные тенденции на рынке полупроводников. Акции Arm Holdings и Qualcomm серьёзно потеряли в цене после публикации разочаровывающих показателей. Qualcomm негативно отреагировала на прогнозы, отражающие снижение спроса на смартфоны и переход Apple к собственным модемным чипам, что вызвало существенное давление на рынки полупроводников в целом. Сектора кибербезопасности и облачных технологий продолжают оставаться в центре внимания инвесторов.

Информация о крупной сделке, в рамках которой Palo Alto Networks приобретает CyberArk за 25 миллиардов долларов, вызвала колебания в ценах акций обеих компаний. Это свидетельствует о продолжающейся консолидации отрасли и стремлении к усилению позиций на рынке обеспечивания безопасности и управления доступом. Негативное влияние на рынок оказали и другие факторы корпоративного окружения. Spotify, несмотря на рост количества платных подписчиков, показала неожиданно убыток за второй квартал и снизила прогноз по выручке, что привело к резкому падению акций компании. Аналитики отмечают, что усилия Spotify по монетизации остаются на недостаточно высоком уровне для обеспечения стабильной прибыли.

Сектор сырьевых товаров и энергетики столкнулся с существенным снижением прибылей у основных игроков — Chevron и Exxon Mobil. Спад выручки и прибыли в условиях глобального изменения цен на нефть и энергетические ресурсы вынуждает компании сосредоточиться на возврате капитала акционерам через выкуп акций и дивиденды, а также на поиске стратегических инициатив, включая обсуждаемые крупные слияния. При этом фондовый рынок в целом продемонстрировал значительное падение, что было отражено в снижении основных индексов — S&P 500 и Nasdaq, которые по итогам недели закрылись ниже своих 21-дневных средних, что не наблюдалось на протяжении нескольких месяцев. Текущая динамика указывает на растущую неопределённость инвесторов в отношении циркулирующих экономических сигналов и геополитических факторов. Эксперты подчеркивают, что несмотря на краткосрочные трудности, есть и позитивные тренды, такие как активные капиталовложения крупных технологических компаний в развитие искусственного интеллекта и облачных сервисов.

Эти направления остаются ключевыми драйверами роста и инноваций в глобальной экономике, способными поддержать устойчивое развитие в среднесрочной перспективе. В совокупности, текущее состояние фондового рынка отражает сложное взаимодействие макроэкономических факторов, вмешательства политики в торговые отношения, а также корпоративных стратегий крупнейших игроков. Инвесторам стоит внимательно отслеживать дальнейшие публикации данных по занятости, решения Федеральной резервной системы и квартальные отчёты для своевременной адаптации своих портфелей под быстро меняющиеся условия рынка. Резюме событий последних недель показывает, что на фоне лихорадочных колебаний рынка, вызванных тарифной политикой, изменениями в занятости и финансовыми результатами ведущих компаний, наступает период высокой неопределённости. Однако сохраняется потенциал для роста в тех секторах, которые активно инвестируют в инновационные технологии и расширяют свои глобальные позиции.

Постоянный мониторинг ситуации поможет инвесторам выявлять возможности и минимизировать риски в текущей экономической конъюнктуре.