Рынок сои продолжает демонстрировать парадоксальную ситуацию. Несмотря на улучшение показателей состояния посевов и видимые успехи в развитии урожая, цены на сою продолжают падать. Анализируя эту тенденцию, важно учесть множество факторов, влияющих на формирование стоимости, а также внутренние и внешние события, затрагивающие мировой рынок сельхозпродукции. В июле 2025 года котировки соевых бобов по-прежнему снижаются, причем падение цен составляет от трех до пяти центов в ходе торгов утром вторника. Фьючерсы на сою демонстрировали небольшие потери и в понедельник, снижаясь в среднем на 4 цента.

При этом июльский контракт уже истек, и за этот период было зарегистрировано 204 поставки, а общий объем по месяцу достиг 1327. Средняя национальная цена на сою за наличный расчет снизилась на 3,25 цента и составила 9,61 доллара за бушель. Параллельно с этим, фьючерсы на соевый шрот сократились в цене на один с половиной до двух с половиной долларов за тонну, в то время как стоимость соевого масла наоборот росла, увеличившись на 25 – 42 пункта. За июль было произведено 4703 поставки соевого шрота, что свидетельствует о продолжающемся спросе со стороны переработчиков. Позитивным моментом стал отчет по состоянию посевов, опубликованный в понедельник днем.

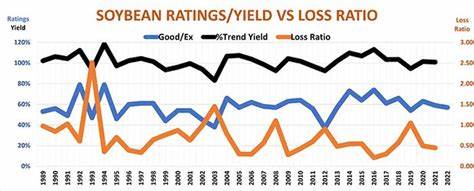

Согласно данным, к воскресенью 47% посевов сои в США достигли стадии цветения, что совпадает с пятилетним средним показателем, а количество растений, формирующих стручки, также находится на ожидаемом уровне. Оценка состояния посевов улучшилась на 4%, достигнув 70%, а индекс Бруглера500, учитывающий пять категорий рейтинга здоровья растений, вырос на 7 пунктов, достигнув отметки в 376. Такие показатели указывают на стабильное развитие культуры и благоприятные агротехнические условия, несмотря на некоторые угрозы и неопределенности на рынке. Однако при этом совокупная динамика цен продолжает оставаться отрицательной. Аналитики связывают это с комплексом факторов, столь же разнообразных, как и параметры состояния урожая.

На мировой сельскохозяйственный рынок оказывают влияние не только внутренние производственные показатели, но и международная политика, изменения спроса и предложения, валютные колебания, глобальная логистика, а также особенности спроса со стороны крупных импортеров. Одним из ключевых событий последней недели стало заявление президента США о возможных вторичных пошлинах против российских торговых партнеров, если конфликт между Россией и Украиной не будет решен в течение 50 дней. Такие геополитические риски влекут за собой усиление волатильности на сырьевых рынках и являются дополнительным фактором давления на цены сои. Торговая политика и тарифные риски способны существенно влиять на экспортные потоки продукции, в том числе и соевых бобов. Отчеты Министерства сельского хозяйства США (USDA) отметили значительное снижение экспортных отгрузок сои за неделю, завершившуюся 10 июля.

Объем отправок составил 147,045 тысячи метрических тонн, что на 63,2% меньше предыдущей недели и на 16,1% ниже по сравнению с аналогичным периодом прошлого года. Тем не менее, Мексика оставалась крупнейшим покупателем с объёмом импорта более 32 тысяч тонн. В целом с начала маркетингового года экспорт составил 46,411 миллиона метрических тонн, что на 10,4% превышает показатели аналогичного периода прошлого года. Такая динамика говорит о значительных колебаниях в еженедельном объеме торгов, при этом в совокупности экспорт сохраняет тенденцию к росту. Что касается погодных условий, Национальное управление океанических и атмосферных исследований (NOAA) прогнозирует в ближайшую неделю обширные осадки в зоне кукурузного пояса США, объем которых может достигать от одного до трех дюймов.

Влага в почве благоприятно скажется на развитии культур, в том числе и на состоянии сои, способствуя стабильной вегетации и потенциальному увеличению урожайности. Тем не менее, погодные условия остаются важным фактором неопределенности, особенно в контексте долгосрочных прогнозов и изменений климата. Данные от Национальной ассоциации производителей масла (NOPA), обновление которых ожидалось на текущей неделе, показывают увеличение объёмов переработки соевых бобов в июне до среднего значения 185,19 миллионов бушелей, что на 10 миллионов больше по сравнению с прошлым годом. Запасы соевого масла оцениваются в размере 1,374 миллиарда фунтов, что отражает стабильный спрос со стороны пищевой промышленности и производителей биодизеля. Несмотря на улучшение состояния посевов и положительные показатели переработки, котировки фьючерсов сои продолжают снижаться.

В июле цена на ближайший контракт опустилась до 9,97 доллара, упав на 7 центов, а августовский контракт снизился до 10,01 с падением более чем на 4 цента. Контракты ноября также упали до 10,07 доллара с потерей в несколько центов. Цены на наличном рынке также демонстрируют небольшое снижение, что свидетельствует о продолжающемся давлении на стоимость. Рынок продолжает оставаться чувствительным к любым сообщениям, включая новости о торговой политике и изменения в мировом спросе. Снижение экспортных отгрузок по сравнению с прошлым годом вызывает озабоченность, в то время как улучшение внутреннего состояния культур играет позитивную роль и может в перспективе стимулировать рост цен.

Прогнозы экспертов указывают на возможную стабилизацию цен после текущего периода снижения, в первую очередь благодаря прогнозируемым погодным условиям и росту переработки продукции. Повышение процента здоровых посевов и увеличенный потенциал урожая создают позитивные ожидания на будущие месяцы. Однако влияние геополитической напряжённости и возможные торговые ограничения остаются рисками, которые способны оказать давление на рынок в ближайшей перспективе. В итоге ситуация с рынком соевых бобов на сегодня представляет собой сложное переплетение факторов. Улучшение агроклиматических условий и роста урожайности сочетается с нестабильностью цен и внешними риск-факторами.

Участникам рынка важно внимательно следить за развитием событий, оценивать риски и возможности, учитывать прогностические данные и новости, чтобы принимать обоснованные решения в сфере производства, переработки и торговли этой важной сельскохозяйственной культурой. Таким образом, несмотря на позитивные прогнозы относительно урожайности и качества посевов, цены на сою продолжают оставаться под давлением. Это усиливает необходимость постоянного мониторинга рыночной ситуации, адаптации стратегий и учета всех факторов, влияющих на спрос и предложение на мировом аграрном рынке.