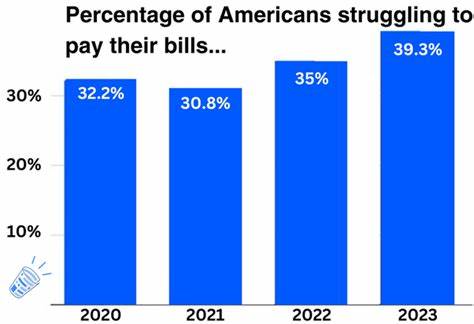

В последние годы финансовое состояние многих американцев заметно ухудшилось, что подтверждают результаты последнего Национального исследования финансовой грамотности, проведённого Фондом по образованию инвесторов FINRA. После более чем десятилетнего постепенного улучшения способности населения справляться с повседневными расходами и откладывать деньги на будущее, в последние три года ситуация изменились кардинально — значительная часть населения оказалась в сложном положении и едва сводит концы с концами. Одним из главных выводов исследования стало резкое падение процента взрослых, которые считают, что им легко оплачивать счета и обеспечивать базовые жизненные потребности. За последний опрос этот показатель упал на 10 процентов, что свидетельствует о том, что всё больше людей ощущают финансовый стресс и неуверенность. Огромное влияние на эту тенденцию оказали непрекращающийся рост расходов на продукты питания и жильё – два самых значимых направления бытового бюджета.

Многие американцы стали систематически тратить больше, чем зарабатывают, что приводит к накоплению долгов и снижению возможностей для накопления сбережений. Исследование выявило, что лишь около четверти опрошенных довольны своим текущим финансовым положением, а примерно 26 миллионов человек испытывают серьёзные трудности с покрытием повседневных расходов. Это гораздо больше по сравнению с предыдущими опросами, и финансовое давление теперь ощущается во всех социально-экономических группах. Одним из тревожных сигналов стало снижение числа людей, которые умеют или просто не пренебрегают создавать финансовую «подушку безопасности». Сегодня менее половины взрослых имеют запас средств, достаточный для покрытия трёх месяцев жизни в случае ЧП, что на 7 процентов меньше по сравнению с прошлым опросом.

Отсутствие таких сбережений влечёт повышенный уровень стресса и уязвимость перед неожиданными финансовыми трудностями. Повышение задолженности по кредитным картам — ещё один важный аспект финансовых проблем. Около 40 процентов пользователей кредиток имеют непогашенный долг, и число тех, кто всегда оплачивает свой баланс полностью, впервые за 15 лет снизилось до 53 процентов. При этом многие допускают поведение, приводящее к штрафам и высоким процентам — задерживают платежи, выплачивают минимумы или снимают наличные с кредитных карт. Всё это увеличивает финансовые потери и разрушает кредитную историю.

Основными драйверами роста расходов и долговой нагрузки стали резкие скачки цен на жильё и продукты питания. Эти статьи бюджета особенно тяжело бьют по малообеспеченным семьям, которые вынуждены сокращать другие траты или брать кредиты. Отсутствие финансового запаса и растущие обязательства вызывают не только материальные, но и психологические проблемы. Многие взрослые сообщают о высокой тревожности и беспокойстве, связанных с деньгами. Парадоксально, что несмотря на обострение финансовых проблем, около 70 процентов американцев остаются уверенными в своей способности достичь финансовых целей.

Однако более детальный анализ выявил определённое непонимание собственной реальной ситуации. Почти шесть из десяти человек никогда не рассчитывали, сколько именно им нужно накопить на безбедную старость. Это особенно характерно для молодых людей до 34 лет, среди которых лишь 30 процентов задумываются о пенсионном планировании. Значительные различия в подготовке к будущему наблюдаются и по уровню доходов. Среди граждан с доходом ниже 25 тысяч долларов в год лишь 17 процентов задумываются о пенсионных накоплениях, тогда как среди тех, кто зарабатывает 75 тысяч и более – около 60 процентов.

Такой разрыв отражает неравенство в доступе к финансовым ресурсам и образовательным программам. Совокупность факторов — от роста текущих расходов и долговой нагрузки до недостаточной финансовой подготовки и планирования — создаёт тревожную картину, в которой много американцев теряют опору и уверенность в завтрашнем дне. Уровень стресса и тревожности растёт, что негативно сказывается не только на экономическом благополучии, но и на здоровье и социальной стабильности. Проблемы американцев с личными финансами требуют комплексного подхода на уровне государства, бизнеса и общества. Необходимо улучшать финансовое образование, обеспечивать доступ к инструментам сбережений и снижать бремя кредитной нагрузки, особенно для малообеспеченных слоёв населения.

Лишь так можно будет стабилизировать ситуацию и вернуть людям уверенность в завтрашнем дне. Фонд FINRA продолжает мониторить изменения в финансовом состоянии населения и поддерживает программы, направленные на повышение финансовой грамотности. Особенно важно донести информацию до молодых американцев, которые, несмотря на кажущуюся уверенность, зачастую не имеют чёткого плана по пенсионным накоплениям и управлению долгами. Для каждого современного человека важно понимать свой финансовый статус, уметь планировать бюджет и создавать резерв на непредвиденные случаи. Рост цен и инфляция требуют особой дисциплины и осознанного отношения к деньгам.

Только ответственный подход к финансовому управлению поможет избежать серьёзных проблем и сохранить стабильность в быстро меняющемся мире. Общая картина, основанная на исследовании FINRA, чётко показывает: финансовые трудности касаются всех уровней доходов и возрастных категорий, и их решение требует внимания и усилий со стороны каждого гражданина и общества в целом. Без изменений в подходе к расходам, долгам и сбережениям тревожность будет только нарастать, подрывая экономическую уверенность страны и качество жизни её граждан.