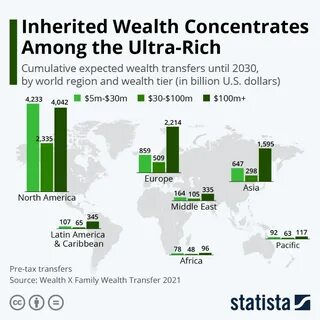

Современные финансовые рынки требуют от инвесторов быстрого принятия обоснованных решений, и одним из главных инструментов для этого является построение эффективных портфелей. Эффективные портфели — это набор активов, который обеспечивает максимальную доходность при заданном уровне риска или минимизирует риск при заданном уровне доходности. В этой статье мы рассмотрим методы, используемые для создания таких портфелей, включая среднеквадратичное отклонение, асимметрию и другие факторы. Среднеквадратичное отклонение, или волатильность, является классическим подходом к оценке риска, используемым в модели среднеквадратичной доходности. Эта модель предполагает, что инвесторы стремятся максимизировать свою ожидаемую доходность, минимизируя риск.

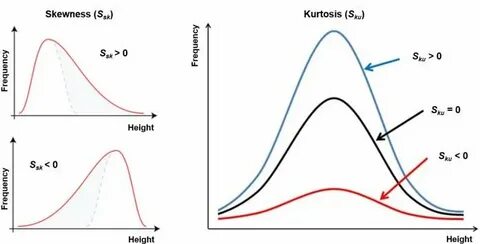

Высокая волатильность активов может указывать на большой риск потерь, что делает среднеквадратичное отклонение важным инструментом в построении эффективных портфелей. Однако одним из основных ограничений данной модели является ее прескриптивная природа, которая игнорирует асимметрию распределения доходности активов. Асимметрия — это характеристика распределения вероятностей, указывающая на то, что данные не симметричны относительно среднего значения. В инвестиционной деятельности это может означать, что потенциальные доходы и убытки не равномерно распределены. Инвесторы чаще всего обеспокоены не просто риском, но и возможными потерями.

Поэтому использование асимметрии для оценки портфеля может привести к более точным результатам. Используя асимметричные меры, такие как коэффициент Скоттса- Пирсона или соотношение Кортни, инвесторы могут лучше понять распределение доходности и факторы риска, влияющие на их портфель. Эти меры помогают определить, насколько вероятны большие убытки по сравнению с истинными доходами. Это позволяет инвесторам выстраивать более сбалансированные портфели, отвечающие их личным инвестиционным стратегиям. Таким образом, комбинирование среднеквадратичного отклонения и асимметрии может привести к созданию более эффективных портфелей.

Например, использование оптимизационных алгоритмов, таких как модель среднеквадратичного отклонения, с дополнительными параметрами, отражающими асимметрию, позволяет создать портфель, который минимизирует риск больших потерь, сохраняя при этом ожидаемую доходность. Важно отметить, что любые методы, используемые для построения эффективных портфелей, необходимо тестировать на исторических данных, чтобы удостовериться в их надежности. Инвесторы должны внимательно следить за изменениями на рынке и не забывать о важности диверсификации. Диверсификация — это один из ключевых методов снижения риска, когда собственный капитал разделяется между различными активами или классами активов. Кроме того, в современных условиях, когда рынки становятся все более связанными друг с другом, также имеет смысл смотреть на глобальные и макроэкономические факторы.

Условия в одной стране или регионе могут значимо повлиять на всю инвестиционную среду. Например, изменения в монетарной политике, экономические кризисы или даже природные катастрофы могут повлиять на доходность активов. В заключение, эффективные портфели, построенные на основе методов среднеквадратичного отклонения, асимметрии и других параметров, играют важную роль в производительности инвестиционных стратегий. Понимание этих механизмов и грамотное применение моделей позволит инвесторам выйти на новый уровень в управлении капиталом и оптимизации своих инвестиционных решений. Элементы, такие как волатильность, асимметрия и диверсификация, должны стать основой для понимания современных подходов к построению эффективных портфелей.

Успех в инвестициях требует постоянного анализа и готовности адаптироваться к меняющимся рыночным условиям.