Наводнения являются одной из самых разрушительных природных катастроф, способных нанести серьезный финансовый ущерб домовладельцам и арендаторам. Несмотря на то, что стандартные полисы страхования жилья покрывают многие риски, связанные с пожаром, кражей и другими инцидентами, они, как правило, не включают ущерб, вызванный затоплением. Чтобы защитить свою недвижимость и имущество, необходимо отдельное страхование от наводнений. В США действует Национальная программа страхования от наводнений (National Flood Insurance Program, NFIP), которая предлагает доступную защиту для миллионов домохозяйств. Однако стоимость этого страхования значительно варьируется в зависимости от штата и множества других факторов.

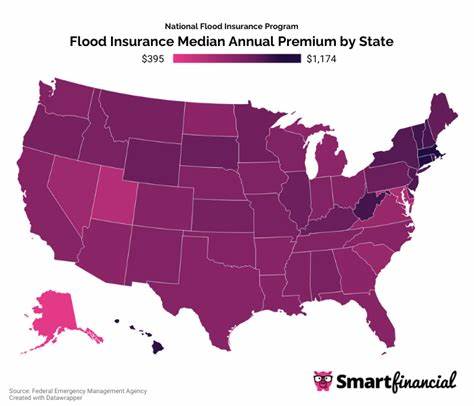

Понимание того, из чего формируется цена, и как можно ее снизить — ключ к выбору оптимальной страховки и финансовой безопасности. Средняя стоимость страхования от наводнений в США составляет около 786 долларов в год — данные за 2023 год, полученные из статистики NFIP. Однако разброс цен весьма значительный. Например, в штате Аляска страховые взносы одни из самых низких и составляют примерно 412 долларов в год. В то же время Коннектикут традиционно считается штатом с самыми высокими страховыми тарифами: здесь средняя стоимость страховки достигает примерно 1174 долларов — на 49% выше, чем по стране в целом.

Такая разница связана с географическим положением, уровнем риска затопления и регионами с высокой плотностью населения, расположенными на побережьях, вблизи рек и водоемов. Страхование от наводнений необходимо не только для домовладельцев, но и для арендаторов. Несмотря на то, что арендаторы не обладают недвижимостью, их личное имущество, включая мебель, электронику и ценные вещи, может быть повреждено при наводнении. Согласно данным FEMA, стоимость страхования для арендаторов начинается примерно с 100 долларов в год. Это сравнительно небольшая сумма, которая может уберечь от значительных потерь.

Стоимость страхования формируется под влиянием множества параметров. Ключевое значение здесь имеет методология Risk Rating 2.0, введённая FEMA для оценки рисков и определения страховых премий. Её основное отличие — более точный учет факторов риска, что влияет на индивидуальную стоимость страховки. Расстояние до потенциальных источников наводнения, таких как реки, озера, море, играет важную роль.

Чем ближе дом к воде, тем выше премии. Аналогично, уровень грунтовой поверхности и возвышенность участка существенно влияют на стоимость. Дом, построенный на возвышенности, будет иметь более низкую премию по сравнению с постройками на равнине или в зоне затопления. Материалы и конструкция дома также влияют на тарифы. Дома с кирпичными или каменными стенами, которые лучше выдерживают воздействие воды, страхуются дешевле деревянных построек.

Наличие специального оборудования и систем, расположенных на первом этаже или в подвальном помещении, увеличивает риск повреждения и, как следствие, поднимает стоимость страховки. При этом возможность установки специальных «флуд-окошек» (специальных отверстий, позволяющих воде свободно проходить через подвальные помещения) снижает риск конструктивных повреждений и дает возможность получить скидку на страховой тариф. Еще один значимый фактор — страховая сумма, выбранная при оформлении полиса. Чем больше сумма покрытия, тем выше стоимость страхования, поскольку риски и потенциальные выплаты компании растут. Стандартные лимиты NFIP для жилых зданий включают до 250 тысяч долларов на строительные конструкции и до 100 тысяч долларов на личное имущество владельцев.

Для коммерческой недвижимости эти лимиты увеличены до 500 тысяч долларов на строительство и на содержимое. Также, выбирая страхование, можно самостоятельно установить размер франшизы (вычитаемой суммы). Выбор более высокого франшизного порога помогает снизить ежегодные платежи, но требует иметь больше средств на случай появления ущерба. Что входит и чего не входит в страховое покрытие? NFIP покрывает повреждения таких конструктивных элементов, как электропроводка, водопровод, системы отопления и кондиционирования, встроенная бытовая техника, стены, фундамент и даже отдельные гаражи. Также защищены личные вещи — мебель, одежда, электроника и ценные предметы.

Однако существует ряд исключений. Страховка не распространяется на транспортные средства, деньги, ценные бумаги, имущество в подвальных помещениях, заборы, беседки и временное проживание. Некоторые виды убытков, например упущенная прибыль из-за приостановки бизнеса, также не покрываются. Кроме программ NFIP, существуют частные страховые компании, предлагающие страхование от наводнений. Их предложения могут иметь более гибкие условия, включая более высокие страховые суммы и настройки полиса под конкретные потребности.

Однако такие полисы чаще всего рассчитаны на владельцев недвижимости с высокой стоимостью и доступны не во всех регионах, особенно в зонах с очень высоким риском. При этом частные страховщики могут отказаться продлевать полис, если сочтут риск слишком высоким. Для правильной оценки риска существует онлайн-сервис FEMA с картами затопления — Flood Map Service Center. Ввод адреса позволяет определить, находится ли дом в зоне особого риска (Special Flood Hazard Area) или в зоне с низким и средним риском. В зоне высокого риска страхование обязательно при условии, что объект недвижимости обеспечен ипотекой с федеральной поддержкой.

Для остальных домовладельцев оно рекомендуется, но не является обязательным. Несмотря на это, следует помнить, что даже дома за пределами зон высокого риска подвержены угрозе наводнений — около 40% страховых случаев по NFIP приходятся именно на такие территории. Страхование от наводнений требует разумного подхода и стратегий по снижению рисков. Повышение дома над уровнем «базового уровня наводнения» (Base Flood Elevation, BFE), перемещение отопительных, водяных и электрических систем на более высокие уровни, заполнение подвалов или организация специальных вентиляционных проемов снижает шансы серьёзных повреждений и в итоге уменьшает страховые платежи. Получение сертификата об уровне высоты здания (Elevation Certificate) также помогает получить скидки.

Повышение франшизы — еще один способ заметно сократить ежегодные расходы на страховку. Максимальный допустимый размер франшизы в программе NFIP составляет 10 000 долларов, что может привести к снижению премии примерно на 40%. Однако важно выбирать франшизу исходя из собственных финансовых возможностей, чтобы в случае необходимости ремонта не оказаться в трудной ситуации. Немаловажна роль местных сообществ и их участие в программе рейтинга общин (Community Rating System). Если муниципалитеты внедряют и поддерживают меры по управлению и снижению риска наводнений, они получают заслуги в виде скидок для местных жителей.

Дополнительное финансирование от FEMA в виде грантов на проекты по снижению риска помогает сделать районы более защищёнными и снизить страховые тарифы. В последние годы расходы на покрытие ущерба от наводнений стремительно растут. Если в 2020 году NFIP выплатил около 932 миллионов долларов на возмещение ущерба, к 2024 году эта сумма увеличилась почти до 8 миллиардов долларов. Рост затрат напрямую влияет на повышение страховых премий для многих собственников. Новая модель Risk Rating 2.

![Senior Engineer tries Vibe Coding [video]](/images/F820B42E-61A7-4EA6-829D-54BB9E2F49B0)