В последние годы мировая экономика столкнулась с серьёзными вызовами, связанными с ожесточением торговых войн и введением высоких тарифов, особенно между крупнейшими экономиками мира. Такие меры не могли не отразиться на курсах валют, финансовых рынках, а также на глобальной денежно-кредитной политике. Европейский центральный банк (ЕЦБ) и Федеральная резервная система США (ФРС) оказались в похожей ситуации, демонстрируя осторожность в подходах к изменению ключевых процентных ставок. На фоне неопределённости, связанной с тарифами и торговыми переговорами, оба регулятора приняли решение временно приостановить снижение ставок — шаг, который напрямую отражает сложность оценки экономических последствий этих международных процессов. ЕЦБ, отвечающий за денежно-кредитную политику еврозоны, осуществил серию снижений ставок начиная с середины прошлого года, стремясь стимулировать экономический рост на фоне замедления, вызванного множеством факторов, среди которых были и геополитические риски, и экономические последствия пандемии.

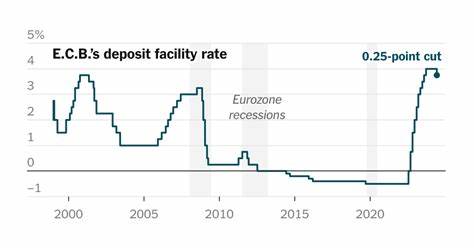

Однако в июле 2025 года банк сделал паузу, удерживая ставки на текущем уровне в 2%. Президент ЕЦБ Кристин Лагард подчёркивала, что экономическая ситуация остаётся «исключительно неопределённой» из-за пандемии тарифных угроз и торговых барьеров, которые США размещают на европейские товары. Одной из главных причин осторожности ЕЦБ становится непредсказуемость политики Вашингтона. Администрация президента Дональда Трампа ранее установила тарифы в размере 20% на товары из Евросоюза, угрожая повысить их до 50%. Впоследствии переговоры между ЕС и США сдвинулись в сторону снижения ставок до 10%, что является базовым уровнем тарифов для большинства торговых партнёров.

Однако даже такая перспектива создаёт значительную нагрузку на европейские компании и инвестиционный климат. Эта неопределённость заставляет регуляторов занять выжидательную позицию, поскольку трудно предугадать истинное влияние тарифов на экономический рост и инфляцию. Влияние торговых напряжённостей особенно заметно в европейском промышленном секторе, который зависит от сложных цепочек поставок. Рост тарифных пошлин напрямую увеличивает стоимость сырья, материалов и комплектующих, что перерастает в повышение конечных цен для потребителей. Это, в свою очередь, формирует двойственный эффект: с одной стороны, повышение тарифов способно тормозить экономическую активность из-за увеличения издержек, с другой — стимулировать инфляцию вследствие удорожания товаров и услуг.

Таким образом, ЕЦБ сталкивается с дилеммой. С одной стороны, экономика еврозоны нуждается в послаблениях, направленных на стимулирование спроса и инвестиций, но с другой — непредсказуемость тарифного режима рискует дестабилизировать как инфляцию, так и рост. Снижение ставок в условиях возрастания инфляционных ожиданий и колебаний на сырьевых рынках может привести к нежелательным последствиям. Подобную осторожность демонстрирует и Федеральная резервная система США. ФРС неоднократно снижала ставки в предшествующие периоды, чтобы поддержать экономику на фоне спада в мировой торговле и неопределённости, связанной с тарифными войнами.

Однако глава ФРС Джером Пауэлл открыто заявил о желании наблюдать реальное воздействие тарифов на цены и экономическую активность, прежде чем предпринимать дальнейшие шаги. Пауэлл подвергается критике со стороны американских политиков, включая самого президента Трампа, за отказ от более агрессивного снижения ставок, однако позиция ФРС основана на стремлении избежать преждевременных и необоснованных действий, способных нарушить макроэкономическую стабильность. Ещё одна важная составляющая сложившейся ситуации — глобальная динамика экономического роста и инфляции. Несмотря на рост мирового ВВП после пандемического спада, темпы восстановления значительно замедлились, а инфляционные процессы приобрели неоднородный характер. В Еврозоне наблюдается замедление потребительского спроса и инвестиций на фоне нестабильности, вызванной международными торговыми конфликтами.

Множество европейских производителей испытывают трудности с планированием и прогнозированием, что снижает уверенность бизнеса и влияет на общую экономическую настроенность. Роль тарифов в этом контексте становится двойственной. Они сдерживают рост экономики за счёт дестабилизации цепочек поставок, роста затрат и снижения экспортных возможностей, но при этом создают риски роста цен на внутреннем рынке, вызывая инфляционное давление. Для центральных банков, стремящихся поддерживать инфляцию на целевом уровне и стимулировать устойчивый рост, важным фактором является понимание баланса этих противоположных эффектов. Переговоры между ЕС и США находятся в состоянии высокой неопределённости с периодическим смещением сроков и сменой позиций сторон.

Усиление торговых барьеров может привести к тому, что Европейский центральный банк будет вынужден пересмотреть свою монетарную политику в сторону более жёстких условий. В то же время, благоприятное завершение переговоров снимет часть неопределённости и позволит регулятору принять более однозначные решения в области ставок. Аналитики отмечают, что вероятность снижения ставок со стороны ЕЦБ в сентябре 2025 года остаётся открытой, но не является гарантированной. Важнейшим сигналом для изменения будет понимание окончательного тарифа и оценки его воздействия на инфляцию и экономический рост. Решения Европы в значительной мере зависят от того, насколько быстро и положительно разрешатся торговые разногласия с США.

В целом, ситуация с тарифами и мировыми торговыми конфликтами подчёркивает сложность современной экономической среды и необходимость взвешенного подхода со стороны центральных банков. Главные регуляторы мира, такие как ЕЦБ и ФРС, демонстрируют готовность действовать осторожно и опираться на объективные данные, что свидетельствует о стремлении обеспечить макроэкономическую стабильность в условиях растущей неопределённости. Эти тенденции имеют большое значение для инвесторов, предприятий и потребителей как в Европе, так и в США, формируя долгосрочные перспективы развития мировой экономики. Важно понимать, что политика ключевых регуляторов, таких как ЕЦБ и ФРС, будет строиться с учётом не только внутренней экономической ситуации, но и глобального состояния торговых отношений и влияния тарифов на основные экономические модели и финансовые рынки. Таким образом, взвешенный подход Европейского центрального банка и Федеральной резервной системы США к текущей фазе денежно-кредитной политики является отражением вызовов и неопределённостей, с которыми сталкивается мировая экономика в эпоху новых экономических реалий и торговых трансформаций.

Их решения остаются под пристальным вниманием, так как определяют финансовый климат и перспективы роста единой европейской валюты, американского доллара и мировой экономики в целом.