В последние годы мы наблюдаем стремительный рост внедрения технологий блокчейн в различных секторах экономики. Европейский центральный банк (ЕЦБ) также не остается в стороне и активно исследует возможности применения блокчейн-технологий для создания новой платёжной системы. В данной статье мы обсудим, зачем ЕЦБ хочет реализовать платёжную систему на основе блокчейна, какие преимущества это может принести и какие вызовы стоят перед регулятором. Во-первых, стоит упомянуть, что ЕЦБ является одним из ведущих центральных банков мира и отвечает за денежно-кредитную политику еврозоны. В последнее время интерес к цифровым валютам и финтех-решениям усиливается.

Блокчейн, как децентрализованная и прозрачная технология, уже показал свою эффективность в таких сферах, как финансовые услуги, управление цепочками поставок и логистика. ЕЦБ заявляет о необходимости модернизировать существующую платёжную инфраструктуру в Европе. В условиях глобализации и цифровизации экономики традиционные платёжные системы зачастую не успевают за быстрыми изменениями на рынке. Использование блокчейна может значительно ускорить процесс транзакций и снизить издержки для потребителей и бизнесов. Одним из ключевых преимуществ блокчейн-технологии является возможность осуществления мгновенных платежей без необходимости в посредниках.

Это означает, что пользователи смогут переводить средства непосредственно друг другу, что значительно сократит время ожидания и уменьшит комиссии за переводы. ЕЦБ считает, что такая система может стать основой для создания нового, более эффективного финансового экосистемы в Европе. Кроме того, блокчейн обеспечивает высокий уровень безопасности и прозрачности. Все транзакции записываются в распределённый реестр и могут быть проверены всеми участниками сети. Это повышает доверие к финансовым операциям и снижает риски мошенничества.

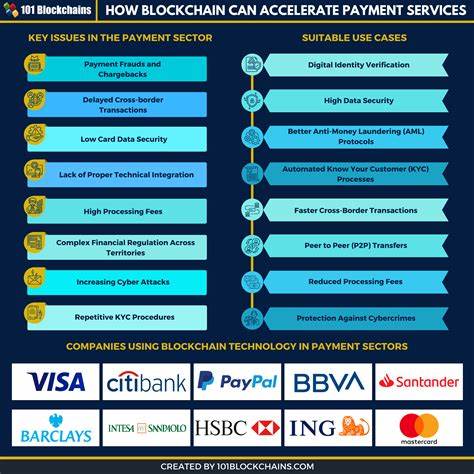

Для центральных банков это особенно важно, так как они стремятся поддерживать стабильность финансовой системы и защищать интересы потребителей. Однако внедрение блокчейн-платёжной системы также влечет за собой ряд вызовов. Прежде всего, необходимо решить вопросы масштабируемости технологии. Блокчейн пока еще не способен обрабатывать такое количество транзакций в секунду, как традиционные платёжные системы, что может стать серьёзным ограничением для широкомасштабного использования. Существуют также вопросы законодательства и регулирования.

Внедрение блокчейн-платежей потребует изменения законодательства в ряде стран, а также координации действий различных регуляторов. ЕЦБ будет работать над тем, чтобы создать правовую основу для функционирования новой системы и защитить интересы пользователей. Некоторые эксперты выражают опасения, что переход на блокчейн-платежную систему может привести к новым формам мошенничества и отмыванию денег. Поэтому регуляторы должны будет реализовать дополнительные меры контроля и обеспечить соблюдение норм AML/CFT (профилактика отмывания денег и финансирования терроризма). Тем не менее, многие страны уже успешно внедряют блокчейн-технологии в свои финансовые системы.

Например, Китай активно развивает свою цифровую валюту, а некоторые страны Европы начали тестирование блокчейн-платежей. ЕЦБ не хочет отставать и планирует не только создать платёжную систему, но и развивать сотрудничество с другими центральными банками и международными организациями для обмена опытом. В заключение, стремление ЕЦБ создать блокчейн-платёжную систему является важным шагом к модернизации финансовой инфраструктуры Европы. Несмотря на ряд вызовов и рисков, связанные с внедрением данной технологии, преимущества, такие как безопасность, скорость и снижение издержек, делают её привлекательной для использования. Фактически, это может изменить ландшафт финансовых услуг в Европе и повысить конкурентоспособность рынка.

Таким образом, разработка блокчейн-платёжной системы может открыть новые возможности для бизнеса и обеспечить лучшую интеграцию европейской экономики в глобальные финансовые потоки.