Вопрос о том, покрывает ли автомобильная страховка сам автомобиль или водителя, является одним из наиболее часто задаваемых среди автовладельцев и тех, кто периодически пользуется чужой машиной. Ответ на него не всегда однозначен, поскольку многое зависит от нюансов страхового полиса, правил дорожного движения в конкретной стране и самой страховки. В России автострахование регулируется государственными законами, такими как ОСАГО и добровольное КАСКО, что накладывает особенности на понимание, кто и что покрывается страховкой. В большинстве случаев именно страховой полис, связанный с автомобилем, обеспечивает страховое покрытие, а не личный полис водителя. Это значит, что если кто-то, имеющий разрешение владельца, сядет за руль и попадёт в аварию, первичной защитой всегда будет отвечать страховка автомобиля, а не страховка водителя.

Другими словами, ответственность за происшествие и возмещение ущерба ложится по умолчанию на полис хозяина автомобиля. Это правило распространяется на случаи с ОСАГО, которая является обязательной страховкой для всех водителей в России. Важно отметить, что страховые выплаты по ОСАГО будут ограничены суммами, предусмотренными законом, и полностью покрывать ущерб не всегда смогут. В этом случае у пострадавших сторон сохраняется право обратиться к виновнику аварии с требованием дополнительной компенсации в судебном порядке. Что касается КАСКО, то этот добровольный вид полиса зачастую включает в себя более широкий спектр покрытий, но и тут владелец авто остаётся в центре внимания – страховка распространяется именно на параметры его машины, а не на конкретных водителей.

Однако существуют исключения, когда личная страховка водителя может выйти на первый план и покрыть ущерб, например, если водитель применяет транспортное средство без разрешения собственника. В таких ситуациях полис хозяина автомобиля может не вступить в силу, а ответственность и выплаты могут лечь на полис водителя, если он имеет соответствующую страховку. Также страховые условия могут существенно различаться, если речь идёт о коммерческом использовании машины, например, для такси или служб доставки, когда водителю часто требуется отдельный полис. В российской практике важным моментом является правоотношение между страховой компанией, владельцем автомобиля и водителем. Если водитель официально не внесён в полис, но имеет разрешение на пользование авто, страховка ОСАГО, как правило, продолжает действовать, однако при регулярном использовании авто другим человеком рекомендуется вписывать его в полис для избегания спорных ситуаций.

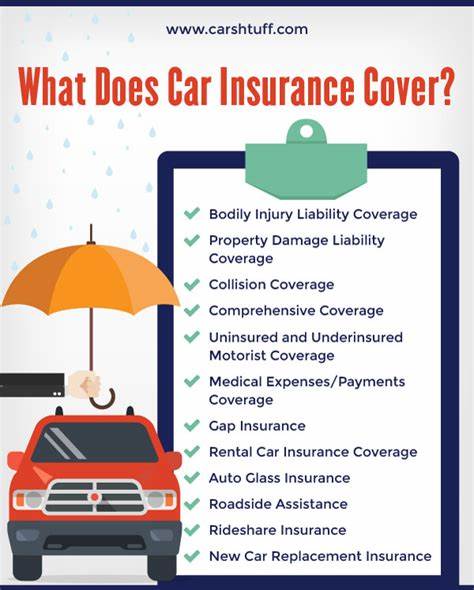

Если же водитель специально исключён из полиса как не страхуемый, в случае аварии по его вине страховое покрытие не предоставляется, и за ущерб придется отвечать лично. Помимо этого, в ОСАГО и КАСКО отражаются различные типы покрытий. Для владельца важно понимать, что ОСАГО покрывает ответственность перед третьими лицами – то есть возмещение вреда другим участникам дорожного движения. КАСКО же защищает сам автомобиль владельца, включая риски угона, повреждения, стихийных бедствий и прочих непредвиденных ситуаций. Это разделение влияет на то, как именно распределяется страховая защита между владельцем и водителем.

При использовании автомобиля другого человека правила приблизительно похожие. Если водитель получил разрешение владельца, то в случае аварии он, как правило, защищён полисом собственника машины. В случае отсутствия разрешения, или если авто используется для коммерческих целей без оформления соответствующей страховки, водителю приходится рассчитывать на собственную страховку или на собственные средства для возмещения ущерба. Такая ситуация требует особой внимательности, поскольку может повлечь юридические и финансовые последствия. Другой важный аспект – это страхование водителей с учётом их стажа и опыта.

Страховые компании могут устанавливать ограничения на количество и тип водителей, застрахованных по одному полису. Часто страховые тарифы зависят именно от профиля водителя – его возраст, опыт и история ДТП играют ключевую роль. Чем более опытным и аккуратным считается водитель, тем ниже будет страховая ставка. Но в любом случае, основной договор страхования привязан к автомобилю. Что касается ситуации с арендой автомобилей, то здесь действуют дополнительные правила.

Обычно арендатор обязан иметь страховку, но владелец машины обычно оформляет ОСАГО и КАСКО на автомобиль, а страховое покрытие распространяется и на лица, пользующиеся машиной на условиях аренды. Однако нередко страховые компании требуют от арендаторов приобретать дополнительное страхование непосредственно у прокатчика, чтобы минимизировать риски, связанные с управлением незнакомым водителем. Понимание того, что страхование автомобиля – это страхование в первую очередь машины, а не конкретного водителя, помогает осторожнее подходить к выбору и формированию полиса, а также чувствовать себя увереннее в случае дорожно-транспортных происшествий. Автовладельцам рекомендуется заранее уточнять у своего страховщика, кто именно и в каком объёме защищён полисом, чтобы избежать неприятных сюрпризов. Значимым элементом также является наличие особых подпунктов и исключений в договоре страхования, которые могут влиять на покрытие.

Например, если водитель находится в состоянии алкогольного опьянения, ответственность и выплаты со стороны страховой компании могут быть снижены или полностью исключены. Аналогично, если водитель не имел права управлять автомобилем (нет водительского удостоверения), страховка, как правило, не действует. Резюмируя, можно сказать, что страхование автомобиля в России в основном действует «за машиной», обеспечивая базовое покрытие для любых водителей, которым владелец дал разрешение. Тем не менее, водителю стоит помнить, что только наличие хорошей личной страховки и соблюдение всех правил даст максимальную гарантии безопасности и финансовой защиты на дороге. Владельцам же важно своевременно информировать свою страховую компанию обо всех факторах, которые могут повлиять на страховое покрытие, включая людей, регулярно управляющих их автомобилем.

В конечном счёте, страхование должно рассматриваться как комплексная система, целью которой является защита всех участников дорожного движения от непредвиденных финансовых потерь и обеспечение спокойствия на дороге для каждого – будь то собственник автомобиля или временный водитель.