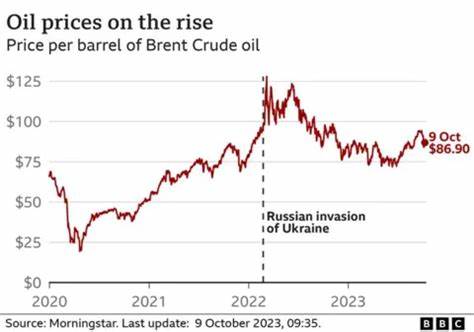

В июне 2025 года на мировом нефтяном рынке произошёл заметный обвал цен на нефть, который вызвал широкий резонанс среди экспертов и инвесторов. Ключевым фактором, спровоцировавшим падение, стало внезапное ослабление геополитических рисков в регионе Ближнего Востока, в частности, после объявления президента США Дональда Трампа о прекращении огня в конфликте между Израилем и Ираном. Эта новость значительно снизила опасения относительно перебоев с поставками нефти из региона, который традиционно считается одним из самых напряжённых и важнейших для глобального энергорынка. Цены на нефть марки WTI с поставкой в августе упали примерно на 4,88%, достигнув полуторанедельных минимумов. Падение цен на бензин также было значительным — порядка 4,23%, что отражает усиление общей тенденции снижения на топливном рынке.

Такая динамика обусловлена не только снижением геополитической напряжённости, но и сдержанным настроем трейдеров относительно дальнейших перспектив нефтяного рынка. Важным дополнительным фактором, поддержавшим снижение цен, стало заявление президента США, что Китай сможет продолжать закупать иранскую нефть. Это порождает предположения о скором снятии санкций с нефтяного экспорта Ирана, что увеличит предложение на рынке и усилит цену давления. Возможное расширение нефтенасыщения способно нарушить баланс спроса и предложения, создавая предпосылки для дальнейшего понижения цен на топливо. Тем не менее, не всё на рынке было исключительно негативным для нефти.

Доллар США, измеряемый индексом DXY, опустился до недельного минимума, что традиционно оказывает поддержку сырьёвым активам, номинированным в долларах. Кроме того, уверенный рост фондового индекса S&P 500 на фоне улучшения экономических перспектив создал базовый спрос на энергоресурсы, поддерживая определённый уровень спроса на нефть и бензин. На фоне масштабного увеличения добычи нефти странами ОПЕК+, чтобы компенсировать прошлогодние ограничения производства, рынок столкнулся с рисками перенасыщения. В июне и июле 2025 года страны картеля и их союзники согласовали увеличение объёмов добычи на 411 тысяч баррелей в сутки, а Саудовская Аравия даже намекнула на возможность дальнейших подобных наращиваний. Такая политика направлена на снижение цен с целью минимизировать преимущества стран с излишним производством и уравновесить рынок.

При этом Общий объём добычи нефти в странах ОПЕК в мае вырос на 200 тысяч баррелей в сутки, достигнув рекордных 27,54 миллиона баррелей в сутки. Это свидетельствует о явном стремлении картеля к расширению поставок и возвращению к докризисным уровням производства. Первоначальные планы предусматривали восстановление добычи к концу 2025 года, однако теперь прогнозы сдвигаются на 2026-й год, что вызывает определённое беспокойство среди участников рынка. Влияние сезонного фактора также нельзя игнорировать. Прогнозы Американской автомобильной ассоциации (AAA) указывают на рекордный рост числа автопутешествий в период празднования Дня независимости США, что традиционно стимулирует спрос на бензин и сопутствующие виды топлива.

Согласно оценкам, более 61,6 миллиона человек воспользуются личным автомобилем для путешествий с 28 июня по 6 июля — это на 2,2% больше по сравнению с прошлым годом. Такой рост спроса обеспечивает ценовую поддержку на бензиновом рынке в краткосрочной перспективе. Однако следует отметить, что торговые споры и введение новых тарифов остаются отрицательными драйверами для нефтяного рынка. Президент Дональд Трамп заявил о намерении в ближайшие недели ввести дополнительные тарифы на импорт из ряда стран. Эти меры могут ограничить глобальную торговлю и замедлить экономический рост, что, в свою очередь, негативно скажется на общем мировом спросе на энергоносители.

Помимо этого, снижение количества нефти, хранимой на морских танкерах, воспринимается как позитивный сигнал для рынка. Аналитическая компания Vortexa зафиксировала уменьшение запасов нефти, находящихся на борту грузовых судов более семи дней, на 13% по сравнению с предыдущей неделей — до 79,66 миллиона баррелей. Это значит, что нефть быстро реализуется и потребляется, что потенциально поддерживает цены на сырье. Совокупность перечисленных факторов формирует сложный и многогранный профиль мирового нефтяного рынка, который остаётся уязвимым к изменению геополитической обстановки и экономических тенденций. Снятие напряжённости на Ближнем Востоке на данный момент снизило премии за риск, заложенные в ценах, однако возможные изменения в мировой экономике, действия картеля ОПЕК+ и торговая политика США продолжают влиять на ситуацию.

В долгосрочной перспективе рост добычи нефти в странах ОПЕК и ослабление санкций против Ирана могут создать условия для избыточного предложения на рынке. В то же время сезонное повышение спроса, а также снижение мировых запасов нефти придают ценам определённую устойчивость и потенциал для восстановления. Для инвесторов и аналитиков ключевой задачей остаётся мониторинг политических событий, оценка действий крупнейших игроков на рынке нефти и понимание динамики изменений в мировой экономике. Нефтяной рынок по-прежнему остаётся одним из самых чувствительных к внешним факторам и требует комплексного подхода к анализу. Таким образом, текущий обвал цен на нефть является отражением комплексного воздействия ослабления геополитических рисков на Ближнем Востоке, вместе с внутренними экономическими и политическими факторами.

Газовые и нефтяные рынки, несмотря на временное снижение, сохраняют высокую волатильность и требуют постоянного внимания со стороны участников рынка. Прогнозировать дальнейшее развитие ситуации можно только на основе всестороннего анализа изменения спроса и предложения, а также геополитических тенденций, которые останутся ключевыми драйверами нефтяного рынка в ближайшие месяцы.