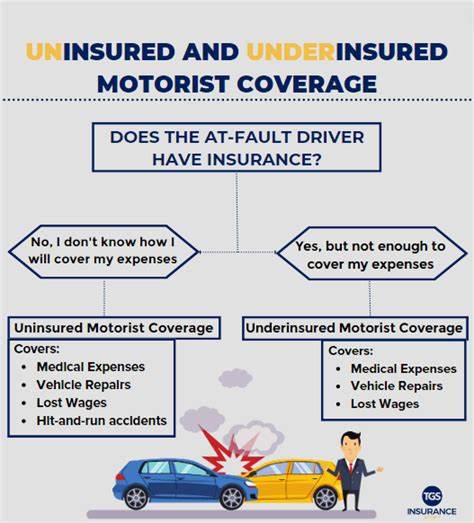

Страхование автомобиля является одним из важнейших способов защитить себя и свое имущество от непредвиденных расходов, связанных с автокатастрофами. Одной из ключевых разновидностей такой защиты является покрытие от незащищенного водителя — особый вид страховки, который становится все более актуальным в условиях, когда около 15% водителей на дорогах остаются без обязательного страхового полиса. Важно понимать, что же представляет собой такая страховка, как она работает и почему ее наличие может спасти водителя и пассажиров от серьезных финансовых потерь. Покрытие от незащищенного водителя — это страховой продукт, который возмещает расходы на лечение и ремонт автомобиля, если аварию спровоцировал водитель, не имеющий страховки, или имеющий страховку с недостаточными лимитами. В отличие от стандартной обязательной автогражданки, которая покрывает ущерб, нанесенный другим участникам ДТП, данное покрытие направлено на защиту самого владельца полиса от последствий столкновения с незащищенным водителем.

Страхование от незащищенного водителя бывает двух основных видов. Первый — это покрытие телесных повреждений (Uninsured Motorist Bodily Injury, UMBI), которое включает возмещение медицинских расходов, компенсацию потерянного заработка, а также покрытие болевых страданий и возможно, расходов на похороны в случае трагического исхода. Второй вид — покрытие ущерба имуществу (Uninsured Motorist Property Damage, UMPD) — направлен на возмещение стоимости ремонтов транспортного средства, поврежденного незащищенным водителем, а также может покрывать расходы на аренду автомобиля на время ремонта. Работает эта страховка по достаточно простой схеме. Если вы попали в ДТП по вине водителя без страховки, то вместо того, чтобы пытаться взыскивать компенсацию напрямую с виновного лица, что часто бывает невозможно из-за отсутствия у него финансовых активов, вы обращаетесь к собственной страховой компании.

Ваша компания, согласно условиям покрытия, оплачивает ваши расходы по лечению, ремонту автомобиля и другим связанным убыткам, исходя из лимитов и правил вашего полиса. Во многих штатах наличие страховки от незащищенного водителя является обязательным требованием закона. Такие регионы считают эту меру необходимой для защиты граждан и поддержки справедливой системы страхования. Если же в вашем регионе подобное покрытие не обязательно, с ним все равно стоит серьезно ознакомиться, так как отсутствие страховки у большого числа водителей на дорогах — относительно распространенное явление. Важно учитывать, что стоимость медицинских услуг и ремонта автомобиля растет с каждым годом, а расходы, связанные с дорожными происшествиями, могут достигать десятков и даже сотен тысяч рублей.

Страховка от незащищенного водителя помогает избежать необходимости оплачивать эти суммы из собственного кармана, что особенно актуально для семей с ограниченным бюджетом. С точки зрения страховой математики, сумма покрытия обычно ориентирована на величину вашего основного автострахования. Например, если ваши лимиты ответственности составляют определенную сумму за одного пострадавшего и за все происшествие в целом, покрытие от незащищенного водителя будет рекомендовано с аналогичными лимитами. Это позволяет максимально снизить финансовые риски во время аварии. По законодательству некоторых регионов предусмотрена возможность так называемого «наслоения» покрытия, или stacking.

Это означает, что если у вас несколько застрахованных автомобилей по одной полисной линии, лимиты покрытия по незащищенному водителю могут суммироваться, что значительно увеличивает финансовую защиту. Кроме того, покрытие от незащищенного водителя также распространяется на случаи с учинением ДТП водителями с недостаточной страховкой, известной как underinsured motorist coverage. Этот вид покрытия дополняет основной и обеспечивает выплату разницы между лимитами страховки виновника и реальными расходами, вызванными аварией. Часто возникает вопрос, покрывает ли страхование от незащищенного водителя аварии с оставлением места происшествия, или так называемые hit-and-run. Ответ положительный: большинство полисов учитывают такие ситуации, поскольку водитель, скрывшийся с места ДТП, по сути является незащищенным.

Решая, нужно ли приобретать такое покрытие, стоит исходить из анализа конкретной ситуации и окружения. Если зона вашего проживания характеризуется высоким уровнем числа водителей без страховки, финансовая логика подсказывает, что приобретение такой защиты — разумное вложение. Одновременно важно учесть уже имеющиеся у вас другие виды защиты, например, коллизионную страховку, медицинскую страховку и личную защиту от травм. Коллизионная страховка покрывает ущерб автомобилю при авариях, включая столкновение с незащищенным водителем, однако зачастую сопровождается обязательным франшизным платежом. Медицинская страховка бывает не всегда достаточной, поскольку требует от пациента выплатить часть сумм через кооплаты или дедактиблы.

Личная защита от травм и другие подобные программы также могут иметь ограничения по покрытию и суммам. Страхование от незащищенного водителя в целом выглядит как недорогой полис по сравнению с потенциальными убытками. С его помощью водитель получает уверенность, что в случае аварии с искателем компенсации, который не имеет страховки или средств, расходы на лечение и ремонт возьмет на себя страховая компания. Многие водители ошибочно полагают, что наличие медицинской и коллизионной страховки полностью покрывает все риски, связанные с авариями. Однако практика показывает, что именно покрытие от незащищенного водителя зачастую становится спасительным механизмом, позволяющим избежать серьезных финансовых проблем после дорожно-транспортного происшествия.

Некоторые думают, что можно просто подать иск в суд на незащищенного виновника. Теоретически это возможно, однако на практике такие суды редко приносят успех, так как у неплатежеспособных водителей просто нет средств для компенсации ущерба. Что касается стоимости страховки, в разных регионах и у разных страховых компаний она существенно варьируется. Однако статистика свидетельствует, что добавление покрытия от незащищенного водителя влияет на конечную цену полиса незначительно, учитывая мощную защиту, которую оно предоставляет владельцу. Кроме того, важно помнить, что страховые компании обычно не поднимают ставки после обращения по полису от незащищенного водителя, поскольку авария произошла не по вашей вине.

Это является еще одним важным преимуществом данного страхового продукта. В заключение стоит сказать, что страхование от незащищенного водителя — это разумный и практичный способ защиты своих финансов, здоровья и имущества. Независимо от того, требует ли законодательство вашего региона обязательного наличия такого покрытия, его приобретение значительно снижает риски, связанные с участием в дорожных происшествиях с виновниками без страховки или с недостаточными лимитами. В современных условиях, когда значительная часть водителей остается незащищенной, такой полис становится необходимым элементом комплексного подхода к безопасности и финансовой стабильности владельца автомобиля.