Фондовые рынки по всему миру редко демонстрируют однозначную динамику, особенно в периоды сильных макроэкономических изменений и ключевых событий на мировой арене. В июле 2025 года инвесторы наблюдали сложную картину, когда доходности американских казначейских облигаций (T-Note) повысились, что оказало смешанное влияние на основные биржевые индексы. Повышение доходности долговых инструментов привело к значительным колебаниям в торговле, что требует детального анализа причин, механизмов и последствий данного явления. Европейские и азиатские фондовые площадки также учитывали эти изменения и сопутствующие экономические новости, что отражалось на общем уровне неопределённости на рынках. Основной фокус инвесторов был направлен на динамику трех главных американских индексов: S&P 500, Dow Jones Industrials и Nasdaq 100.

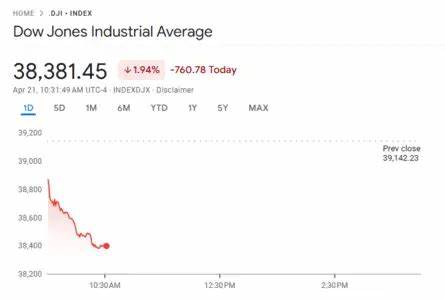

На фоне публикации данных по индексу потребительских цен (CPI), которые оказались несколько благоприятнее ожиданий, наблюдалась ранняя волна оптимизма. Рост S&P 500 сохранялся на прежних уровнях, тогда как Dow Jones демонстрировал снижение порядка 0,55%, а Nasdaq, напротив, показывал умеренный рост чуть более 0,5%. Однако этот положительный настрой быстро уступил место осторожности, поскольку цены на казначейские облигации падали, что автоматически сопровождалось ростом их доходности. Рост доходности 10-летних государственных облигаций США на 4,8 базисных пунктов и подъем доходности 30-летних казначейских облигаций выше психологической отметки в 5% впервые за шесть недель стали важными сигналами для рынка. Увеличение доходности традиционно воспринимается как индикатор роста стоимости заимствований и ожиданий ужесточения монетарной политики, что могло негативно отразиться на высоко оценённых акциях и технологическом секторе.

Для отдельных компаний такой спад выражался в снижении котировок, что протестировало структурную устойчивость основных индексов. Важным фактором, усилившим неопределённость, стали изменившиеся ожидания относительно ключевой процентной ставки Федеральной резервной системы (ФРС). Изменение вероятностей снижения ставки непосредственно повлияло на инвестиционные решения, поскольку ожидания более позднего или меньшего снижения процентных ставок повысили рыночные риски и волатильность. Вероятность снижения ставки на 25 базисных пунктов во время заседания ФРС в сентябре была скорректирована с 65% до 58%, что создало дополнительное давление на крупные акции. Публикация данных CPI стала центральным событием, повлиявшим на восприятие состояния экономики.

Отчёт показал рост индекса потребительских цен в целом на 0,3% в июне, что совпало с прогнозами, и годовой показатель на уровне 2,7%, превысив ожидания 2,6%. Ядро индекса CPI, исключающее волатильные категории, выросло на 0,2%, немного ниже прогноза в 0,3%. Этот разрыв между прогнозами и реальностью вызвал смешанные реакции: с одной стороны, слабый месячный рост ядра CPI вселял надежду на умеренность инфляционных процессов, с другой – увеличение годовых показателей повысило опасения касательно более стойких инфляционных трендов. Внутренняя динамика также свидетельствовала о росте цен в ряде секторов. Повышенный ариметический индекс цен обусловлен, в частности, возросшими тарифами на импорт, что оказывает влияние на потребительские расходы и корпоративную маржинальность.

В течение следующих месяцев этот фактор может стать источником дополнительного инфляционного давления, особенно если торговые конфликты не будут разрешены вовремя. Эти обстоятельства заставляют инвесторов уделять особое внимание мониторингу торговой политики и геополитической стратегии США и Китая. Позитивные сигналы в сфере внешней торговли появились после заявлений министра финансов США о конструктивном ходе переговоров между глобальными экономиками. График встреч и гибкость сроков по ключевым вопросам были восприняты рынком с оптимизмом. Либерализация экспортных ограничений на высокотехнологичные компоненты, в том числе лицензия на экспорт видеокарт Nvidia для китайских компаний, была воспринята как смягчение торговой напряжённости, что потенциально может улучшить глобальные цепочки поставок и поддержать технологический сектор.

Однако существенное падение ряда акций внутри Dow Jones указывало на сохраняющиеся риски. Отрицательное внутридневное распределение было обусловлено снижением котировок таких компаний, как Merck и American Express, что указывает на отдельные проблемные сектора и компании с высокой чувствительностью к экономической конъюнктуре и изменению процентных ставок. В сочетании с общей тенденцией роста волатильности это подкрепляет осторожный тон на перспективы фондового рынка. Также стоит обратить внимание на то, что в условиях роста доходности облигаций и неопределённости относительно действий ФРС, инвесторы продолжают проявлять интерес к защитным активам. Золото, несмотря на незначительный прирост, воспринимается как один из факторов хеджирования рисков.

Повышение индекса волатильности VIX служит дополнительным сигналом осторожности, который инвесторы должны учитывать при формировании стратегий вложений. Рынок реагирует на многочисленные переменные, включая макроэкономическую статистику, политическую риторику и международные отношения. Интеграция данных в динамические сложносистемные модели позволяет лучше понимать настроение инвесторов и потоки капитала, что особенно важно в период высокой неопределённости. Продолжающийся мониторинг ключевых индикаторов и новостных трендов остаётся важнейшей задачей для участников рынка, стремящихся минимизировать риски и использовать рыночные возможности. В конечном итоге, повышение доходности казначейских облигаций США в сочетании с изменяющимися ожиданиями по монетарной политике создаёт смешанную картину для фондовых рынков.

Инвесторам важно учитывать, что текущий климат требует тщательного анализа фундаментальных показателей, а также понимания влияния макроэкономических и геополитических факторов на стоимость активов. В этом контексте грамотное управление портфелем и адаптация к меняющимся условиям рынка остаются ключом к успешному инвестированию и сохранению капитала.