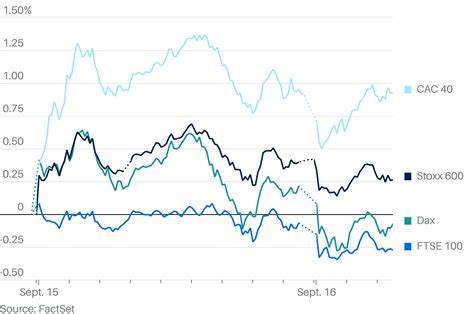

Европейские фондовые рынки продолжают демонстрировать осторожность и снижение после достижения рекордных максимумов в последние месяцы. Это произошло на фоне ожиданий инвесторов относительно решения Федеральной Резервной Системы (ФРС) США по процентным ставкам и анализа свежих экономических данных, которые формируют представление о состоянии мировой экономики и изменениях в финансовой политике ключевых центробанков. В начале торгового дня индекс Stoxx 600, объединяющий акции крупнейших европейских компаний, снизился на 0,2%. В то же время, французский CAC 40 остался на прежнем уровне, а немецкий индекс DAX снизился на 0,3%. Лондонский FTSE 100 упал на 0,2% после публикации данных по рынку труда Великобритании, которые показали, что уровень безработицы за июль остался на четырехлетнем максимуме - 4,7%.

Эти показатели вызвали у инвесторов обеспокоенность относительно устойчивости восстановления европейской экономики в условиях глобальной неопределенности. Одним из ключевых факторов, заставляющих инвесторов проявлять осторожность, является предстоящая политика Федеральной Резервной Системы США. Решение по процентным ставкам традиционно влияет не только на внутренний рынок США, но и на финансовые потоки по всему миру. Усиление монетарной политики, выраженное в повышении ставок, может привести к укреплению доллара и оттоку капитала с развивающихся и европейских рынков. Растущие процентные ставки усложняют условия для заимствования компаний и домохозяйств, что сдерживает экономическую активность и снижает аппетит инвесторов к риску.

Европейская экономика при этом сохраняет признаки нестабильности. Показатели занятости в Великобритании, остающиеся на высоком уровне безработицы, вынуждают аналитиков пересматривать прогнозы по экономическому росту и инфляции. Хотя в отдельных секторах наблюдается постепенное восстановление, в целом рынок труда далек от полной стабильности. Кроме того, инфляционные давления остаются значительными, что вынуждает Европейский центральный банк и национальные регуляторы держать в фокусе вопросы денежно-кредитной политики и возможности дальнейших корректировок ставок. Влияние этих факторов особенно ощутимо в свете продолжающейся геополитической неопределенности, связанной с конфликтами и торговыми спорами, а также последствиями энергетического кризиса.

Рост цен на энергоносители и сырьевые товары сказывается на производственных издержках и потребительской активности, что в совокупности замедляет экономический рост и повышает волатильность на рынках. В таких условиях инвесторы становятся более избирательными, уделяя повышенное внимание финансовым показателям компаний, их дивидендной политике и устойчивости бизнес-моделей. Акции компаний с сильными фундаментальными показателями и способных сохранять устойчивость в условиях внешних шоков пользуются повышенным спросом. В то же время рискованные активы сталкиваются с оттоком капитала. Среди отраслей наибольшей популярностью традиционно пользуются сектора здравоохранения и потребительских товаров первой необходимости, которые имеют стабильный спрос даже в периоды экономических колебаний.

Технологический сектор, несмотря на временное снижение, продолжает привлекать внимание благодаря перспективах развития инноваций и цифровизации. Стратегии инвестирования в текущих условиях требуют высокой гибкости и внимательного мониторинга как макроэкономической ситуации, так и решений регуляторов. Аналитики рекомендуют обращать внимание на диверсификацию портфелей, снижение экспозиции к наиболее волатильным активам и использование защитных инструментов для минимизации рисков. Один из ключевых аспектов - отслеживание динамики процентных ставок и их влияния на стоимость заимствований компаний. Не менее важным остается анализ внешнеэкономической среды, в том числе торговых отношений между крупнейшими экономиками и состояния энергетического рынка.

Важно, что экономические данные из США и Европы продолжают оставаться неоднозначными. С одной стороны, фиксируется определенное замедление роста экономической активности, с другой - сохраняется устойчивый спрос на рабочую силу, что сдерживает возможные негативные сценарии. Это порождает неопределенность среди инвесторов относительно темпов и направления денежно-кредитной политики, что усиливает волатильность на рынках. В ближайшее время ключевым событием станет заседание Федеральной Резервной Системы, по итогам которого станет ясно, останется ли ставка без изменений, повысится ли она или, наоборот, будет принято решение о паузе в повышениях. Каждое из этих решений окажет значительное влияние на мировые рынки и стратегии финансистов.

Европейские рынки, как и прежде, останутся сильно зависимыми от внешних факторов и глобальной экономической конъюнктуры. В сложившейся ситуации инвесторам рекомендуется проявлять максимальную осторожность, уделять внимание фундаментальному анализу и долгосрочным трендам, а также регулярно пересматривать свои портфели с учетом меняющейся динамики макроэкономических индикаторов. Понимание глобальных рисков и своевременная адаптация к экономическим реалиям помогут сохранять устойчивость инвестиций и минимизировать возможные убытки. Таким образом, снижение европейских индексов на фоне ожиданий решений ФРС и анализа экономических показателей свидетельствует о высокой чувствительности рынков к политике крупнейших мировых регуляторов и изменчивости экономической среды. Это подчеркивает необходимость продуманного и взвешенного подхода к инвестированию в условиях высокого уровня неопределенности и риска, который сегодня преобладает на финансовых рынках.

.

![Tout est ecrit en petit ! [Résolu] - CommentCaMarche](/images/0E277E4D-2E8F-41A1-AD9A-3F8B9E876E2B)