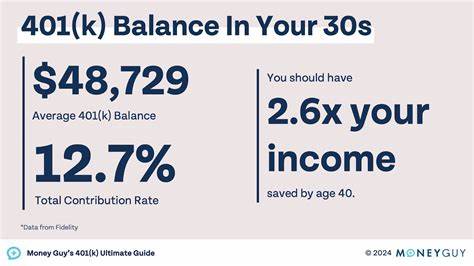

В современном мире важность планирования пенсионных накоплений становится все более очевидной. Пенсионные программы, которые ранее обеспечивались компаниями в виде фиксированных пенсионных выплат, с каждым годом уступают место индивидуальным сбережениям, таким как 401(k) — популярному инструменту для накопления на пенсионный возраст в США. Особенно актуален вопрос о том, сколько среднестатистический человек в возрасте 30 лет уже сумел накопить и насколько этого достаточно для уверенного проживания на пенсии. Согласно последним данным, предоставленным компанией Fidelity, средний баланс 401(k) у людей в возрастной группе от 30 до 34 лет составляет около 44 800 долларов, а у тех, кто находится в диапазоне от 35 до 39 лет, — примерно 71 400 долларов. Эти цифры формируются на основе анализа более 50 миллионов пенсионных счетов, что делает данные весьма репрезентативными.

На первый взгляд кажется, что такие суммы достаточно внушительны для начального этапа пенсионных накоплений. Однако специалисты настоятельно предупреждают, что данные накопления могут существенно отставать от рекомендованных норм, необходимых для комфортной старости. Например, согласно исследованию компании Fidelity, к 30 годам рекомендуется иметь накопленные сбережения в размере, равном годовому доходу, а к 40 годам – уже в три раза выше годового дохода. Почему же возникает такое отставание от рекомендуемых норм? Во многом этому способствует совокупность факторов, с которыми сталкиваются современные миллениалы и представители поколений Z, одновременно пытаясь обеспечить себя сегодня и готовиться к будущему. Многие только начинают строить карьеру, но уже сталкиваются с финансовыми обязательствами, такими как выплаты по студенческим кредитам, аренда жилья, воспитание детей и другие расходы.

В таких условиях отложить значительные суммы на пенсионные счета бывает крайне сложно. Стоит отметить, что в начале 2025 года некоторые показатели пенсионных накоплений даже слегка снизились — примерно на 2% в первом квартале. Так, рыночная волатильность и экономические колебания играют свою роль, влияя на темпы роста и общий объем накоплений. Тем не менее, специалисты отмечают, что уровень сбережений остается стабильным, а пользователи продолжают регулярно вносить средства в свои счета. Однако недостаточно ограничиваться только счетом 401(k).

Многие опытные инвесторы для создания более надежного пенсионного портфеля используют также другие пенсионные и инвестиционные инструменты, такие как IRA и Roth IRA. Эти счета предоставляют возможность более гибко управлять своим капиталом и распределять риски. Понимание важности возрастного периода – тридцатилетнего возраста – как критически важной стадии в формировании пенсионных сбережений нельзя недооценивать. Этот период характеризуется относительно высоким доходом и потенциалом для активного накопления благодаря времени, оставшемуся до выхода на пенсию, что дает возможность использовать сложный процент и выгодные инвестиционные решения. Эксперты финансовой компании Charles Schwab подчеркивают необходимость приоритетного отношения к накоплениям, даже при наличии множества текущих финансовых обязательств.

Рекомендуется оптимизировать расходы, внимательно подходить к планированию бюджета и пытаться регулярно пополнять пенсионные счета, пусть даже небольшими суммами. За десятилетие такие суммы могут существенно возрасти за счет доходности инвестиций, особенно если учитывать регулярность и дисциплину. Важно также осознавать, что многие миллениалы ощущают тревогу относительно того, хватит ли им накопленных средств на достойную старость. Согласно исследованию Northwestern Mutual, почти 57% молодых людей в возрасте 30-40 лет опасаются того, что их накоплений может не хватить на весь пенсионный период. Такая обеспокоенность стимулирует искать альтернативные и дополнительные пути накоплений, а также повышать финансовую грамотность.

Рынок финансовых услуг постоянно предлагает новые возможности для пенсионных накоплений. В частности, многие работодатели предлагают программы сопоставления взносов, когда они добавляют к личным сбережениям сотрудника определенный процент. Не использовать данную опцию — значит терять возможность увеличить капитал без дополнительных затрат с собственной стороны. Немаловажное значение имеет не только накопление, но и управление рисками инвестирования. Для молодых людей, которые располагают несколькими десятилетиями до выхода на пенсию, рекомендуется ориентироваться на более агрессивные портфели с преобладанием акций, что обеспечивает более высокую доходность в долгосрочной перспективе.

По мере приближения к пенсионному возрасту рекомендуется постепенно снижать риски и увеличивать долю более консервативных инструментов. В контексте повышения финансовой устойчивости полезным является регулярный пересмотр состояния пенсионных счетов и корректировка стратегии накоплений. Использование современных онлайн-сервисов и приложений позволяет отслеживать прогресс и быстро реагировать на изменения в рыночных условиях и личных обстоятельствах. Следует помнить, что чем раньше человек начнет делать вклад в свой пенсионный фонд, тем выше вероятность накопить значительную сумму. В возрасте 30 лет еще достаточно много времени, чтобы максимально использовать свой потенциал.

В то же время, стоит уделять внимание не только количеству накоплений, но и их качеству, то есть распределению активов, налоговым аспектам и возможностям роста. Несмотря на то, что текущие средние значения накоплений в 401(k) могут вызывать определённые сомнения в достижимости оптимальных финансовых целей, существуют эффективные стратегии, позволяющие улучшить ситуацию. Стремление к финансовой дисциплине, использование всех доступных инструментов и грамотное управление рисками являются ключевыми факторами для обеспечения комфортного пенсионного будущего. В итоге финансисты и аналитики сходятся во мнении, что 30-летний возраст – это время сосредоточиться на планировании и оптимизации пенсионных сбережений. Необходимо активно использовать возможности 401(k), дополнять их другими финансовыми инструментами и не пренебрегать долгосрочной стратегией.

Такой подход позволит в будущем наслаждаться заслуженным отдыхом без финансовых ограничений.