В 2022 году финансовые рынки начали проявлять признаки напряженности после того, как центральные банки, в том числе Федеральная резервная система США, резко повысили процентные ставки в ответ на растущую инфляцию. Эти действия вызвали обеспокоенность на рынках и опасения по поводу возможной рецессии. Давайте рассмотрим, как повышение ставок влияет на экономику и почему инвесторы боятся последствий. Первое, что стоит обсудить, — это суть повышения процентных ставок. Центральные банки начинают увеличивать ставки в условиях высокой инфляции, чтобы охладить рыночную активность и снизить спрос на товары и услуги.

Более высокие процентные ставки означают, что заимствования становятся дороже, что может уменьшить количество денег в экономике. Это, в свою очередь, может привести к замедлению роста экономики. Когда центральные банки повышают ставки, они, как правило, делают это в попытке сбалансировать спрос и предложение. В краткосрочной перспективе такая мера может привести к снижению экономической активности, но в долгосрочной — она помогает установить стабильные цены. Однако резкое или частое повышение ставок может вызвать панику на финансовых рынках.

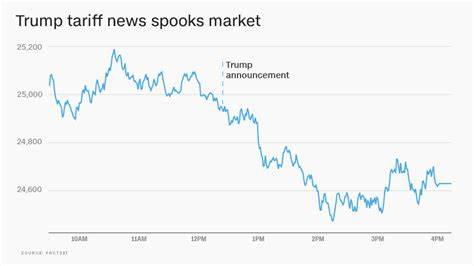

Крах на фондовых рынках может стать непосредственной реакцией на агрессивные действия центральных банков. Инвесторы, опасаясь снижения прибыли крупных компаний, начинают распродажу активов. Это сводит к тому, что фондовый рынок может оказаться под давлением, снижая инвесторскую уверенность и еще больше усугубляя опасения по поводу рецессии. Кроме того, повышение ставок также влияет на потребительское поведение. При росте кредитных ставок люди менее склонны брать кредиты, что отражается на крупных покупках, таких как автомобили и недвижимость.

Потребительский спрос, являющийся движущей силой экономики, начинает снижаться, что может оказать негативное влияние на прибыль компаний, что, в свою очередь, ведет к снижению фондовых индексов. Рынки недвижимости также переживают трудные времена. Увеличение ставок приводит к удорожанию ипотечных кредитов, что делает жилье менее доступным для покупателей. Снижение спроса на жилье может вызвать падение цен на недвижимость и, следовательно, привести к снижению строительной активности. Еще один аспект, который следует учитывать, — это возможное влияние на занятость.

Если компании начинают сокращать свои расходы в условиях замедления экономической активности, это может привести к увольнениям и снижению потребления. Потеря рабочих мест создает «цепную реакцию», когда меньше людей может тратить деньги, что только усугубляет ситуацию. Краткосрочная болевая ситуация на финансовых рынках может также повлиять на долгосрочные стратегии инвестирования. Инвесторы начинают пересматривать свои портфели, избегая акций более рискованных компаний и переходя к более безопасным активам, таким как облигации. Это, в свою очередь, снижает стоимость акций и усиливает экономические тревоги.

Тем не менее, надежды на восстановление все ещё могут оставаться. Несмотря на напряженность, связанная с повышением процентных ставок, некоторые экономисты утверждают, что если центральные банки примут меры для управления инфляцией в долгосрочной перспективе, это может привести к более стабильной экономике. Устойчивый рост в будущем может служить знаком восстановления. Важно отметить, что несмотря на текущие волнения, экономика и финансовые рынки способны к восстановлению. История показывает, что после каждый рецессий следуют периоды роста.

Однако этот процесс может занять время, и потребуется терпение со стороны инвесторов. Резюме: Значительное повышение процентных ставок центральными банками может вызвать опасения по поводу рецессии и негативно сказаться на финансовых рынках. Понаблюдаем за развитием ситуации, так как центральные банки пытаются сбалансировать инфляцию с экономическим ростом. Следя за тем, как будут идти дела в 2023 году, инвесторы должны быть готовы адаптироваться к меняющейся ситуации и тщательно анализировать свои стратегии.