В современном мире цифровых технологий многие аспекты нашей жизни, включая финансы, переехали в онлайн-пространство. Сегодня привычные операции, такие как ведение бюджета, оплата счетов или переводы средств, все чаще становятся доступными через мобильные приложения и финансовые инструменты. Привязка банковских счетов к этим сервисам обещает удобство, оперативность и лучший контроль над финансами, однако возникает естественный вопрос: насколько это безопасно? Рассмотрим ключевые аспекты, связанные с этой темой, чтобы помочь пользователям принять обоснованное решение. Что означает привязка банковского счета к финансовым приложениям? Привязка — это процесс предоставления выбранному приложению или сервису доступа к данным вашего банковского счета. Через это приложение можно просматривать операции, формировать бюджеты, совершать платежи и переводы без необходимости входить в интернет-банк напрямую.

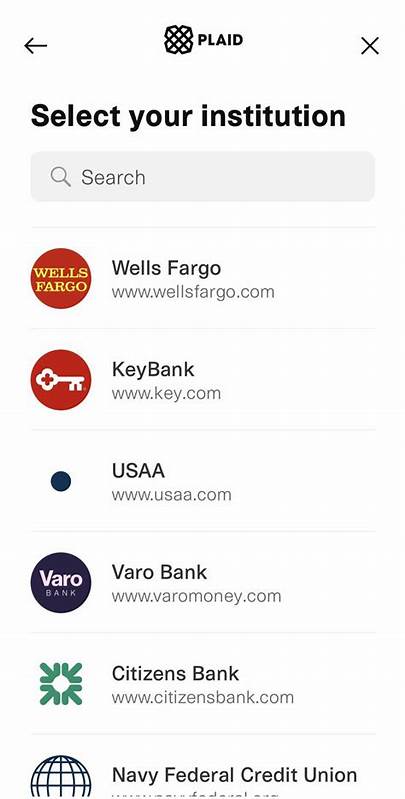

По сути, банковский аккаунт и приложение «общаются», что значительно упрощает ежедневное управление финансами. Сегодня для соединения банков с приложениями используют специальные инфраструктурные решения, например, такие сервисы как Plaid и Yodlee. Они выступают посредниками, обеспечивая безопасную передачу данных между вашим банком и приложением. При использовании таких платформ вы обычно вводите свои банковские реквизиты, после чего платформа шифрует информацию и направляет ее приложению без передачи пароля напрямую. Это делает взаимодействие более защищенным и надежным.

Несмотря на очевидные преимущества, важно понимать, что полная безопасность никогда не может быть гарантирована. Банковские счета защищены посредством Федеральной корпорации по страхованию вкладов (FDIC) и другими регулятивными механизмами, но когда ваши данные передаются через сторонние сервисы, вы подвержены ряду потенциальных рисков. Одним из главных рисков является возможность утечки данных. Чем больше сторонних сервисов имеют доступ к информации о ваших финансах, тем выше вероятность, что эти данные могут быть скомпрометированы в результате кибератаки или ошибки самой компании. Истории о массовых утечках и взломах крупных баз данных хорошо известны и наводят на мысль об осторожности при выборе приложений.

Еще один фактор — разница в уровне безопасности между разными финансовыми приложениями. Одни из них обладают продвинутыми технологиями шифрования, мультифакторной аутентификацией, а также регулярными проверками безопасности сторонними организациями. Другие — могут иметь устаревшие протоколы или не обеспечивать должного уровня защиты личных данных и средств. Для минимизации рисков эксперты рекомендуют тщательно изучать условия использования и политику конфиденциальности выбранного сервиса. Важным аспектом является также наличие страхового покрытия или ответственности сервиса по законодательству.

Например, некоторые приложения, работающие с переводами, подпадают под действие Закона о электронных денежных переводах, который ограничивает ответственность пользователей при несанкционированных операциях. Преимущества использования финансовых приложений с привязкой банковских счетов, безусловно, впечатляют. Они позволяют консолидировать данные из различных источников, обеспечивая более полный и прозрачный обзор финансового состояния. Это упрощает ведение бюджета, помогает контролировать расходы, анализировать динамику доходов и принимать более взвешенные финансовые решения. Кроме того, такие приложения часто предоставляют удобные уведомления о транзакциях, обновления статусов платежей и возможность быстрой связи со службой поддержки.

Многие сервисы интегрированы с технологией современных платежных систем, что делает операции с деньгами моментальными и безопасными. Несмотря на это, нельзя забывать о том, что зависимость от интернета и мобильных устройств создает дополнительные сложности. Потеря доступа к телефону, разрядка аккумулятора или проблемы с сетью могут помешать своевременному управлению финансами. Также при использовании приложений важно внимательно относится к сохранности своих паролей и использовать уникальные комбинации для разных сервисов. Как обезопасить свои финансовые данные? Прежде всего необходимо использовать только надежные и проверенные приложения, имеющие хорошие отзывы и прозрачную политику безопасности.

При подключении к сервисам рекомендуется включать двухфакторную аутентификацию и следить за обновлениями программного обеспечения, чтобы пользоваться последними защитными функциями. Важно избегать подключения к публичным или незащищенным Wi-Fi сетям при работе с финансовыми приложениями. Публичные сети часто становятся мишенью для хакеров, которые могут перехватить ваши данные. В таких случаях лучше использовать мобильный интернет или VPN. Регулярный мониторинг банковских счетов также поможет быстро заметить подозрительные операции и оперативно принять меры.

Многие банки и приложения предлагают функции мгновенных push-уведомлений о движении средств, что значительно повышает уровень контроля безопасности. Использование менеджеров паролей поможет создать и хранить сложные уникальные пароли, снизив риски взлома аккаунтов. При подозрении на несанкционированный доступ следует немедленно менять пароли и уведомлять банк. Таким образом, привязывать банковские счета к финансовым приложениям можно, но делать это необходимо с осторожностью и осознанием потенциальных рисков. Надежность выбранного сервиса, правильно настроенная безопасность и регулярный контроль за операциями помогут минимизировать угрозы и получить максимум удобства от цифрового управления финансами.

Цифровая трансформация финансовых услуг расширяет возможности для пользователей, объединяя разные источники информации и упрощая управление деньгами. Будущее за интегрированными решениями, но безопасность — это основа, на которой строится доверие. Поэтому грамотный подход к выбору и использованию финансовых сервисов — не просто рекомендация, а необходимость в современном финансовом мире.