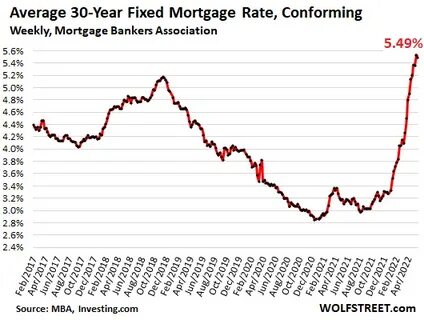

В последние месяцы рынок жилья в США переживает значительные изменения, которые вызывают беспокойство у экономистов и аналитиков. С учетом резкого роста ипотечных ставок, падающих фондовых рынков и завышенных цен на жилье, многие эксперты предупреждают о возможном «лопании» жилищного пузыря. Согласно последним данным, количество заявок на ипотеку резко сократилось. Этот резкий спад не мог не отразиться на обстановке в экономике, так как жилье всегда считалось одним из главных индикаторов стабильности. Проблема с повышением ставок по ипотечным кредитам становится все более серьезной, при этом дорога к ставкам, которые скоро могут превысить 8%, значительно сокращает возможности многих потенциальных покупателей.

Причины такого скачка ставок коренятся в политике Федеральной резервной системы, которая, в свою очередь, стремится бороться с инфляцией. Существующая экономическая политика вкупе с растущими ценами на ипотеку ставит под угрозу уязвимость потребителей и их способность приобретать жилье. Высокие ипотечные ставки делают большинство предложений на рынке жилья недоступными для широкой публики. Как результат, спрос на жилье снижается, а предложение продолжает расти. В результате, по данным WOLF STREET, рынки жилья сталкиваются с соотношением между ценами на жилье и реальными доходами населения, которое становится более беспокойным, чем когда-либо.

Недоступные цены на жилье заставляют людей отказываться от идеи покупки. К тому же, многие, кто все еще может позволить себе ипотеку, вынуждены осваивать вторичный рынок, где предложения становятся все более привлекательными, но ассортимент подразделяется на ограниченные варианты. Одной из основных проблем, с которой сталкиваются покупатели, является стремительное падение цен на акции, что также говорит о нарастающей экономической неопределенности. На фондовых рынках наблюдаются колебания, и такие движения приводят к меньшему количеству долларов, доступных для инвестирования в недвижимость. Инвесторы начинают отказываться от покупки, полагая, что риски слишком велики.

Спустя непродолжительное время после того, как ипотечные ставки начали расти, мы наблюдаем и снижение объема новых застроек. За последние несколько месяцев стало очевидным, что именно занятость и производство, которые прежде служили опорой для многих рыночных сегментов, были подорваны колебаниями спроса. Застройщики, которые активно строили новые дома на начальных этапах поднимающегося рынка, сейчас вынуждены замораживать свои проекты. Более того, многие из них сейчас находятся в ситуации, когда не могут завершить уже начатые строительно-ремонтные работы из-за нехватки покупателей. Существующее состояние рынка жилья вызывает настороженность у многих экспертов.

Долго ожидаемое «лопание» пузыря уже на горизонте, и это может привести к тому, что цены на жилье начнут корректироваться. Если цены упадут, это вызовет цепную реакцию, которая затронет не только рынок жилья, но и всю экономику в целом. Мы можем стать свидетелями того, как ипотечные ставки будут снижаться, но это будет означать, что существует кейс для снижения цен, и оно, вероятно, будет очень болезненным для всех вовлеченных сторон. В условиях таких перемен многие домохозяйства испытывают чувство страха перед будущим. Меньшее количество новых покупок увеличивает риск того, что владельцы недвижимости будут отказываться от своих домов, и, следовательно, засядут в своей финансовой ловушке.

В результате такого поведения мы можем увидеть затяжное падение цен на жилье. Это откроет новые возможности для тех, кто знает, как извлекать выгоду из падения рынка. Инвесторы, которые стремятся воспользоваться ситуацией, могут начать скупать недорогую недвижимость, когда начнется падение цен. Такие люди обычно готовы делать более крупные вложения и могут предложить понимание работы с потенциальными рисками. Впрочем, для большинства людей, желающих просто создать уютный дом для себя и своей семьи, подобные изменения лишь увеличивают количество преград на пути к осуществлению своей мечты.

Несмотря на то, что для определенных категорий людей это может быть шансом, для подавляющего большинства такая ситуация только усугубляет проблемы. Перспективы на будущее рынков жилья остаются туманными. Следует ожидать, что краткосрочные изменения в политике ставок окажут влияние на уровень доступности жилья, а также на инвестиционные риски. Неопределенность на рынке продолжает оставаться важным фактором и влияет на поведение покупателей. Это временное затишье перед бурей; как и в финансовом пузыре до этого, важно смотреть на действия людей.

Для тех, кто находится у истока всех этих процессов, важно принимать взвешенные решения. Наблюдение за состоянием фондового рынка, ипотечными ставками и ценами на жилье – это не просто отправная точка, а необходимость для всех, кто желает быть активно вовлечен в рынок недвижимости. Пока мы продолжаем следить за тем, как развиваются события, важно оставаться осторожными и осведомленными. Не стоит забывать, что каждый кризис может стать возможностью для роста, если подходить ко всему разумно. Однако для многих, кто рассчитывает на стабильность и безопасность, нынешние условия могут показаться слишком волатильными, и они способны вызвать как сомнения, так и недовольство.

В итоге, лидеры рынка, ипотечные банки и сами покупатели сейчас стоят на разломе. Важно понимать, что реакция на каждое изменение на рынке жилья даст ключ к пониманию будущего и пути к выходу из ситуации, когда пузырь в недвижимости, наконец, лопнет.