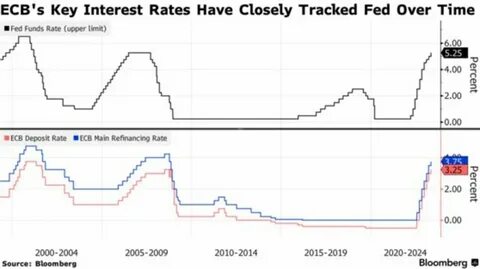

В условиях замедления экономического роста и нарастающей инфляции, Европейский Центральный Банк (ЕЦБ) принял решение снизить ключевые процентные ставки. Это решение стало значимым шагом, направленным на поддержку экономической активности и снижение финансовых затрат для бизнеса и конечных потребителей. В данной статье мы рассмотрим, что стоит за этим решением, как оно может повлиять на экономику Европы и что ожидает рынки в условиях столь необычной денежно-кредитной политики. Причины снижения ставок Одной из основных причин снижения ставок стало замедление роста экономики в еврозоне. В последние месяцы несколько ключевых экономических индикаторов начали сигнализировать о стагнации.

Производственные данные, потребительская активность и экспорт показывают слабые результаты, что вызывает беспокойство у экономистов и аналитиков. Кроме того, инфляционные давления, связанные с высокими ценами на энергоносители и глобальными цепочками поставок, также сыграли важную роль. ЕЦБ пытается сбалансировать эти факторы и создать условия для устойчивого экономического роста. Снижение ставок может уменьшить стоимость заимствований и побудить как бизнес, так и потребителей тратить больше, что, в свою очередь, может позитивно сказаться на экономике. Влияние на финансовые рынки Снижение ключевых ставок ЕЦБ ожидаемо повлияло на финансовые рынки.

Как правило, снижение процентной ставки облегчает доступ к кредитам, а также повышает ликвидность в финансовой системе. Это может повысить интерес к рисковым активам, таким как акции и корпоративные облигации, что в свою очередь способно поддержать фондовый рынок. Тем не менее, существует и обратная сторона медали. Снижение ставок может также привести к обесценению евро на международных рынках. Это может сделать европейские товары более конкурентоспособными на внешних рынках, но одновременно усложняет импорт, увеличивая стоимость товаров, завозимых из-за границы.

Как снижение ставок отразится на потребителях? Для обычных потребителей снижение ставок может означать меньшее бремя по кредитам. Более низкие процентные ставки на ипотеку могут стимулировать спрос на жилье, а снижение ставок по потребительским кредитам может поддержать розничную торговлю. Это может оказать позитивное влияние на доверие потребителей и привести к росту потребительских расходов, что является важным двигателем экономического роста. Тем не менее, стоит помнить, что эффект от снижения ставок может занять некоторое время. Не все потребители будут сразу рефинансировать свои кредиты, и для некоторых это изменение может не отразиться на их финансовом положении.

Кроме того, повышение цен на жилье, спровоцированное увеличением спроса, может обострить проблему доступности жилья для многих граждан. Перспективы для бизнеса Компании также выиграют от снижения ставок, поскольку это даст возможность получить более дешевые кредиты для инвестиций и расширения. Более низкие процентные расходы могут помочь малым и средним предприятиям, которые чаще всего испытывают трудности с привлечением финансирования на развитие. Тем не менее, важно отметить, что снижение ставок не является единственным фактором, способствующим успеху бизнеса. Компании также должны учитывать другие аспекты, такие как стабильность поставок, потребительские предпочтения и общая экономическая ситуация.

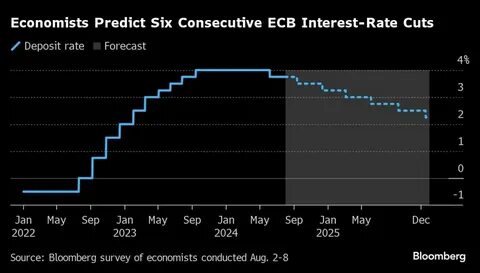

Поэтому, несмотря на положительные эффекты снижения ставок, предприятия должны быть готовы к возможным трудностям и принимать обоснованные решения. Будущее денежно-кредитной политики Необходимо подчеркнуть, что снижение ставок ЕЦБ может привести к дальнейшему ослаблению финансовой политики в регионе. В ответ на этот шаг другие центральные банки по всему миру могут последовать примеру ЕЦБ, что может оказать дополнительное давление на международные финансовые рынки. С другой стороны, длительное время низких ставок может привести к рискам для финансовой стабильности. Низкие ставки могут поощрять избыточное заимствование и рискованные инвестиции, что в будущем может создать проблемы в случае экономического спада.

Заключение Снижение процентных ставок ЕЦБ стало важным шагом для стимулирования экономики в условиях замедления роста. Хотя такое решение имеет свои плюсы, оно также несет в себе определенные риски. Внимание к реакции финансовых рынков, потребителей и бизнеса на это изменение будет важно для понимания будущих тенденций в экономике Европы. Ожидается, что эта мера поможет поддержать краткосрочный рост, но долгосрочные последствия остаются неопределенными, что требует внимательного анализа со стороны экономистов и специалистов.