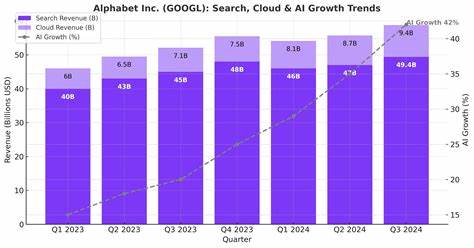

Фондовый рынок США продемонстрировал заметный рост, опираясь на сильные финансовые показатели ведущих технологических компаний и позитивные сигналы с рынка труда. В последние недели наблюдается оживление на основных биржевых площадках, что связано с публикацией квартальных отчетов и экономическими данными, свидетельствующими о высокой устойчивости американской экономики. Это создает благоприятные условия для инвесторов и способствует укреплению оптимизма на рынке. Одним из ключевых факторов позитивной динамики стало превосходство фактических результатов компаний сектора технологий над ожиданиями аналитиков. В частности, Alphabet, материнская компания Google, отметилась значительным увеличением выручки во втором квартале, чему способствовал устойчивый спрос на продукты с искусственным интеллектом.

Этот сегмент продолжает оставаться драйвером роста, формируя основу для нового этапа технологического развития и инвестиционной привлекательности. По итогам торговых сессий индекс S&P 500 преодолел исторический максимум, что говорит о высоком уровне доверия инвесторов к дальнейшему развитию рынка. В то же время индекс Dow Jones немного снизился, а Nasdaq 100, на который приходится большая часть технологических компаний, продемонстрировал умеренный рост. Такие движения отражают перераспределение капитала и реакцию рынка на ключевые экономические и корпоративные новости. На фоне общерыночного подъема отдельные игроки столкнулись с трудностями.

Так, акции Tesla упали более чем на 8% после сообщения о самом существенном снижении выручки за десятилетие. Основатель компании Илон Маск предупредил о возможных сложностях в бизнесе на предстоящий год. Аналогичная ситуация наблюдается в IBM, где падение доходов в сегменте программного обеспечения также оказало негативное влияние на индекс Dow Jones. Эти факторы указывают на сохраняющуюся волатильность в отдельных секторах и необходимость осторожного подхода к выбору инвестиций. Слабые показатели в производственном секторе США также вызвали тревогу среди участников рынка.

Индекс деловой активности S&P в области промышленности опустился до 49,5 — минимального значения за последние семь месяцев, что говорит о сокращении активности в секторе и потенциальных рисках для экономического роста. По сравнению с ожиданиями, данные оказались значительно хуже, что спровоцировало временное давление на котировки акций. Однако другие экономические индикаторы оказались более оптимистичными. Количество первичных заявок на пособие по безработице внезапно сократилось до 217 тысяч — минимального уровня за три месяца, что указывает на укрепление рынка труда и поддерживает потребительскую уверенность. Кроме того, индекс национальной активности Федерального резервного банка Чикаго превысил прогнозы, демонстрируя положительную динамику экономики.

Продажи новых домов в США в июне увеличились на 0,6% по сравнению с предыдущим месяцем, хотя рост оказался менее значительным, чем ожидалось. Тем не менее, позитивные сдвиги в жилищном секторе способствуют улучшению общего экономического климата и стимулируют строительство и связанные с этим отрасли. Важным фактором неопределенности остается торговая политика США. Администрация президента Трампа озвучила планы введения новых тарифов, которые могут составить от 15% до 50% на импорт из более чем 150 стран, начиная с 1 августа. Такие меры вызывают обеспокоенность у инвесторов из-за возможного усиления напряженности в международных экономических связях и рисков для глобальных цепочек поставок.

Тем не менее, на данный момент рынок демонстрирует способность адаптироваться к таким вызовам, учитывая сильные фундаментальные показатели американской экономики. В сегменте акций стоит также обратить внимание на компании, показывающие значительный рост. Например, акции Hertz Global Holdings, Xometry, Paymentus, Metsera и Sanmina продемонстрировали заметное увеличение стоимости, привлекая инвесторов своими перспективами и финансовыми результатами. С другой стороны, такие компании, как Diginex Limited, Norwegian Cruise Line, Navitas Semiconductor и Zoetis, столкнулись с существенными потерями, что подчеркивает неоднородность рынка и влияние различных факторов на его сегменты. В сфере технологических акций также наблюдаются смешанные тенденции.

Компании NVIDIA, Pfizer, Palantir Technologies и Grab Holdings отметились снижением стоимости, отражая общие колебания в высокотехнологичном секторе и реакцию рынка на квартальные отчеты и макроэкономические данные. Криптовалютный рынок испытывает давление, что подтверждается падением цен на Bitcoin и Ethereum. Такие изменения оказывают влияние на настроения инвесторов и стратегические решения в области диверсификации портфелей. Исходя из представленных данных, можно сделать вывод о том, что текущая ситуация на фондовом рынке США характеризуется сочетанием позитивных корпоративных отчетов и сильных экономических индикаторов с некоторыми негативными тенденциями в отдельных секторах и рисках, связанных с торговой политикой и международной конъюнктурой. Устойчивость американского рынка труда играет ключевую роль в поддержании доверия к экономике и стимулирует инвестиционную активность.

Инвесторам рекомендуется внимательно следить за дальнейшими корпоративными отчетами и экономическими данными, а также учитывать влияние политических решений на глобальный рынок. Такое комплексное понимание поможет принимать взвешенные решения и использовать возможности, возникающие в условиях изменчивого рынка.