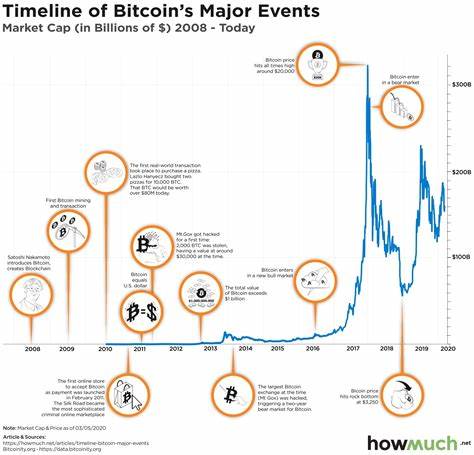

Финансовый мир переживает настоящую цифровую революцию, меняющую привычные способы осуществления платежей и управления деньгами. Современные технологии и инновации постепенно формируют новую экосистему, где деньги, будучи цифровыми, становятся доступными круглосуточно и по всему земному шару без ограничений. В основе этого прогресса лежит развитие блокчейн-технологий и внедрение различных форм цифровой валюты, которые меняют подходы к финансовым операциям, делая их быстрее, дешевле и безопаснее. Сегодня в центре внимания находятся три основные формы цифровых денег: цифровые валюты центральных банков, токены коммерческих банков и стейблкоины, обеспеченные фиатной валютой. Каждая из них обладает своими особенностями и применяется в различных сценариях платёжных систем.

Цифровые валюты центральных банков (CBDC) - это легальное платёжное средство, выпускаемое государственными учреждениями, обладающее всеми правовыми характеристиками традиционных денег. Такие страны, как Китай и Индия, уже проводят пилотные проекты, а Евросоюз планирует внедрить цифровой евро к 2027 году, что обещает значительные изменения на еврозоне финансовом рынке. Токены коммерческих банков представляют собой цифровое воплощение депозитов, хранящихся в банках, и выпускаются обычно на частных, разрешённых блокчейнах. Они обеспечивают удобные и быстрые внутренние расчёты, особенно рассказывая находят применение в межкорпоративных платежах и внутри банковских сетей. Однако ограничения, связанные с необходимостью наличия счетов у обеих сторон в одном банке, сужают сферы их использования.

Стейблкоины, такие как USDC или PYUSD, играют особую роль благодаря своей привязке к фиатной валюте и поддержке регулируемых частных организаций. Для каждой выпущенной токенизированной единицы существует соответствующий резерв в реальных денежных средствах или государственных краткосрочных ценных бумагах, что повышает их надежность. Они функционируют на публичных блокчейнах, обеспечивая мгновенные переводы с минимальными комиссиями в любое время суток и в любой точке мира. Преимущества цифровых денег выходят далеко за рамки простого ускорения платежей. Главной трансформацией становится возможность осуществлять расчёты без учёта банковских часов работы или выходных.

Это особенно актуально для международных переводов, где традиционные системы могут требовать существенных сумм комиссии и несколько дней на обработку операций. Использование цифровых валют в таких случаях сокращает издержки практически до нуля и сводит время транзакций к секундам, обеспечивая эффективность и прозрачность. Особое значение цифровые деньги приобретают для компаний, работающих по модели подписки или с частыми платежами малого объёма. Современные цифровые платежи упрощают управление денежными потоками, снижая операционные риски и издержки. Межкорпоративные переводы и расчёты между дочерними компаниями и центральным офисом становятся мгновенными и беспроблемными за счёт применения токенов коммерческих банков и стейблкоинов.

Также цифровые валюты идеально подходят для критически важны транзакций с крупными суммами, когда своевременность платежа напрямую влияет на финансовые показатели компании. Закрытие сделок по слияниям и поглощениям, проведение крупных закупок в нерабочее время становятся возможными благодаря мгновенной обработке платежей, что ранее было ограничением традиционных систем. Развитие инфраструктуры для интеграции цифровых валют в корпоративные ERP-системы активно продвигается. Такие решения, как SAP Digital Currency Hub, позволяют компаниям подключаться к блокчейн-платформам и быстро настраивать операции с цифровыми деньгами. Взаимодействие с эмитентами стейблкоинов или поставщиками ликвидности облегчает процесс конвертации между фиатными и цифровыми валютами, обеспечивая плавный и безопасный переход к новым формам финансовых расчетов.

Эволюция в сфере цифровых денег подкреплена не только технологическими достижениями, но и регулирующей средой, которая становится всё более прозрачной и продуманной. Европейская инициатива MiCA (Market in Crypto Regulation) создаёт чёткие правила для эмитентов стейблкоинов, укрепляя доверие и безопасность пользователей. Это способствует расширению использования цифровых валют в различных сегментах экономики и снижает барьеры для выхода новых участников на рынок. Переход к цифровой денежной эре — это неизбежная тенденция, определяемая сочетанием технологических возможностей, законодательных инициатив и изменяющихся ожиданий пользователей. Компании, интегрирующие инновационные инструменты платежей уже на сегодняшний день, получают конкурентные преимущества и могут быстрее адаптироваться к меняющимся требованиям рынка.