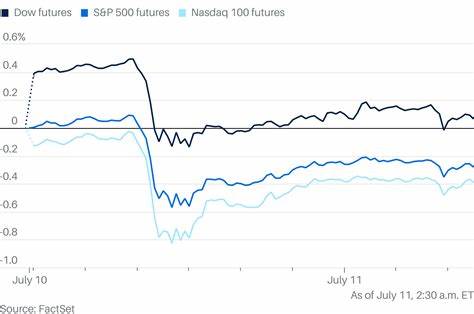

Фондовые рынки США продолжают демонстрировать повышенную чувствительность к новостям, связанным с политикой Федеральной резервной системы и тарифной стратегией правительства. Индексы S&P 500 и Nasdaq столкнулись с некоторым снижением на торгах фьючерсами, подверженные волнениям, вызванным опасениями по поводу возможного изменения процентных ставок и неоднозначного воздействия новых пошлин на экономику страны. Появление слухов о смене главы ФРС стало своего рода катализатором в краткосрочной динамике рынка, заставляя инвесторов пересматривать свои стратегии и оценивать риски. Разногласия в отношении процентных ставок сохраняются в экономическом сообществе, что отражается на инвестиционной активности. Дональд Трамп не раз критиковал Джерома Пауэлла за недостаточно быструю политику снижения ставок, что вызывает непрерывную неуверенность на биржевых площадках.

Тем не менее, независимость ФРС остается важным принципом, поддерживаемым как экспертами, так и инвесторами, так как она гарантирует объективность в принятии решений, направленных на долгосрочную стабильность экономики. После появления информации о возможной замене председателя Федеральной резервной системы, произошел резкий спад основных индексов и укрепление доходностей государственных облигаций. Они сигнализируют о том, что участники рынка воспринимают подобные новости как негативные для экономической стабильности. Однако, последовавшие опровержения со стороны президента США позволили рынкам быстро восстановиться и даже обновить рекордные максимумы, особенно в секторе технологических компаний, что косвенно указывает на решающую роль сектора высоких технологий в поддержании общего оптимизма. Тарифная политика представляет собой еще одну важную переменную, влияющую на рыночную динамику.

В этом году тема импортных пошлин получила широкое обсуждение, особенно после объявления Трампом в апреле новых тарифов, которые вызвали начальную панику и резкое снижение котировок акций. С той поры рынки неоднократно демонстрировали признаки восстановления, что свидетельствует о приспособленности инвесторов к новым экономическим реалиям. Однако сохраняющаяся угроза эскалации торговых конфликтов повышает степень неопределенности и одновременно стимулирует колебания ценовых показателей индексов. В ходе недавних выступлений представителей Федеральной резервной системы, в частности президента Атлантского ФРС Рафаэля Бостика, поднимался вопрос о нарастающем инфляционном давлении, вызванном ростом импортных тарифов. Такая ситуация заставляет центральных банкиров проявлять осторожность в отношении ускоренного снижения ставок, чтобы избежать случаев чрезмерного разогрева экономики.

При этом поступающие данные по производственным ценам показывают стабилизацию уровней роста в июне, что подтверждает балансирующую роль между удорожанием товаров, находящимся под влиянием тарифов, и ослаблением цен на услуги. Этот баланс во многом зависит от реакции потребительского спроса и способности компаний адаптироваться к изменяющимся условиям. Влияние политических новостей и экономических данных на волатильность рынка выражается также в действиях трейдеров и институциональных инвесторов, которые усиливают внимание к индикаторам неопределенности. Так, индекс волатильности CBOE (VIX), известный как «индекс страха», вскоре после появления слухов о переменах в ФРС достиг трехнедельного максимума, что говорит о высокой степени тревоги участников рынка. Позже показатели снизились, однако сохраняющийся потенциал новостных потрясений заставляет инвесторов быть предельно внимательными.

Рост технологического сектора, вопреки кратковременным негативным новостям, остается одним из ключевых факторов поддержки рынка. Сектор инноваций и передовых технологий продолжает диктовать тенденции, что видно по Nasdaq Composite, который обновляет свои исторические максимумы с завидной регулярностью. Рост компаний из области программного обеспечения, электроники и полупроводников способствует общей положительной динамике на рынке и стимулирует портфельные инвестиции. Кроме того, слабые моменты в медицинском, потребительском и энергетическом секторах частично компенсируются успехами в промышленности и автомобилестроении. Рост отдельных компаний с высокой волатильностью акций привлекает спекулянтов, что повышает ликвидность и способствует активному ценообразованию.

Особенно выделяются предприятия, демонстрирующие инновационные решения и адаптацию к быстро меняющейся внешней среде. Для инвесторов важно понимать, что сочетание экономической политики, торговых войн и решимости ФРС оставаться независимым регулятором будет определять настроение на рынках в ближайшие месяцы. Аналитики советуют сохранять диверсифицированные портфели, учитывая высокую вероятность краткосрочных колебаний на фоне геополитических и экономических факторов. Диалог между правительством и регулирующими органами, а также мониторинг актуальной статистики на макроэкономическом уровне будут помогать предсказывать потенциал движения индексов и принимать более взвешенные решения. С учетом текущих данных и условий, можно ожидать, что индексы S&P 500 и Nasdaq продолжат испытывать периоды нестабильности, но при этом сохранят тенденцию роста в силу фундаментальных показателей американской экономики.

В частности, внимание останется приковано к новым заявлениям представителей Федрезерва, итогам переговоров по тарифам и корпоративным отчетностям, которые зададут общий вектор развития рынков в ближайшем будущем. Таким образом, инвесторы и аналитики находятся в состоянии постоянного мониторинга ключевых факторов, которые оказывают влияние на рынок акций США. Анализ последних событий подчеркивает важность баланса между политическими рисками и экономическим развитием, что делает инвестиционные решения более комплексными и требует профессионального подхода. В эпоху цифровизации и постоянного информационного потока именно грамотное понимание таких трендов позволит эффективно управлять капиталом и извлекать выгоду из изменчивых условий фондового рынка.