В современном цифровом мире программное обеспечение как услуга (SaaS) становится все более востребованной моделью предоставления программных продуктов. Эта модель предполагает удаленный доступ к программным приложениям через интернет без необходимости установки локального ПО на устройства пользователей. В условиях активного роста SaaS-бизнесов по всему миру встает актуальный вопрос – как правильно учитывать налоговые обязательства в различных юрисдикциях, и в частности, в Соединенных Штатах Америки, где налоговое законодательство отличается сложностью и разнородностью. Налогообложение SaaS в США не является полностью унифицированным на федеральном уровне. Главную роль играют налоговые законы каждого из 50 штатов, а также местных административных единиц.

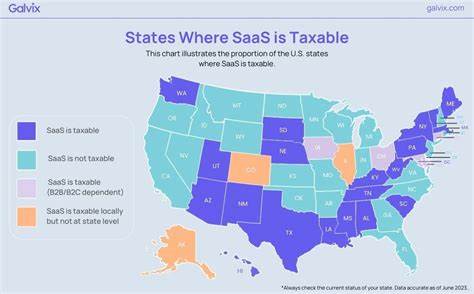

Причина в том, что большинство законов о налогообложении продаж в США изначально ориентировались на материальные товары, в то время как цифровые продукты и услуги только начинают прочно входить в законодательные рамки. В связи с этим сегодня наблюдается существенная разница в том, как разные штаты трактуют SaaS с точки зрения налогообложения. На сегодняшний день примерно 25 штатов официально подвергают SaaS-продукты налогу с продаж как облачные и программные сервисы. Еще около 7 штатов накладывают налог в случае, если пользователи должны скачивать программное обеспечение, чтобы воспользоваться предусмотренным сервисом. Во многих ситуациях налоговый статус SaaS определяется тем, считается ли услуга в штате налогооблагаемой в принципе.

Например, штаты вроде Гавайев включают SaaS в перечень налогооблагаемых услуг, тогда как в тех штатах, где услуги не облагаются налогом, SaaS обычно не облагается. Интересно, что некоторые штаты классифицируют SaaS как «оцифрованное» или даже «материальное» программное обеспечение. Такой подход характерен, например, для штата Вашингтон, где SaaS облагается налогом наряду с традиционным программным обеспечением. Кроме того, в зависимости от назначения использования сервиса – для физических лиц или для бизнеса – ставка налога может отличаться, что создает дополнительную сложность для SaaS-компаний с разноплановой клиентской базой. Учитывая различия в налоговом регулировании, SaaS-компании, работающие на территории США, сталкиваются с необходимостью тщательно мониторить особенности налогообложения в каждом штате, где расположены их клиенты.

Это важно не только для корректного расчета и взимания налогов, но и для соблюдения норм регистрации по налогам, своевременной подачи отчетности и избегания штрафных санкций. Проблемы налогообложения SaaS усугубляются динамичностью рынка и постоянными изменениями законодательной базы. Многие штаты регулярно обновляют списки налогооблагаемых товаров и услуг, адаптируя их под развитие цифровой экономики. В такой среде компании должны обладать не только пространным знанием налогового ландшафта, но и использовать современные инструменты автоматизации для упрощения процесса соответствия требованиям. Одним из ярких примеров таких инструментов является решение Stripe Tax – сервис, который помогает бизнесам автоматизировать полный цикл налогового комплаенса.

Система с помощью интеграции с платежной платформой Stripe позволяет выявлять налоговые обязательства компании в конкретных юрисдикциях на основе данных о продажах, автоматически рассчитывать налоговые ставки, применять правила налогообложения, а также управлять процессом регистрации и подачи отчетности. Преимущество использования подобной автоматизации заключается в значительной экономии времени и сил сотрудников бухгалтерии и финансовых отделов, снижении человеческих ошибок и максимизации соответствия требованиям налогового законодательства. Особенностью Stripe Tax является поддержка сотен видов продуктов и услуг, а также ежедневное обновление информации о налоговых ставках и правилах, что особенно важно для компаний, работающих в SaaS-сфере. Для SaaS-компаний в США важно также правильно организовывать техническую сторону вопросов налогообложения. Например, это означает необходимость предусмотреть в интеграциях с платежными системами корректное определение местоположения клиента – на основе IP-адресов, данных адреса платежа и прочих релевантных критериев.

От этого напрямую зависит, на какие налоговые ставки и законы ориентироваться. Также стоит отметить, что за пределами Соединенных Штатов SaaS-компании сталкиваются с собственными сложностями в налогообложении, поскольку многие страны вводят аналогичные виды налогов на цифровые услуги, например, налоги на добавленную стоимость (НДС) или аналогичные сборы. Использование решений, автоматизирующих эти процессы, облегчает работу бизнеса и позволяет углубленно фокусироваться на расширении услуг, а не на бюрократии. Обязательность регистрации в налоговых органах отдельных штатов зависит как от уровня продаж, так и от наличия постоянного представительства в этих штатах. В США действует принцип экономического присутствия (economic nexus), который предполагает, что к налоговым обязательствам относят не только физическое, но и экономическое влияние в штате.

В результате SaaS-компании, осуществляющие значительные продажи в штатах без наличия там офисов, могут быть обязаны зарегистрироваться и собирать налоги. В итоге правильное понимание налогообложения SaaS в США требует внимательного изучения нормативных актов штатов, учета различных факторов использования и назначения продукта, а также внедрения современных технологий, автоматизирующих налоговые процессы. Для многих компаний внедрение комплексных решений типа Stripe Tax становится вопросом оптимизации затрат и обеспечения долгосрочной устойчивости на рынке. Таким образом, налогообложение SaaS в США представляет собой комплексную систему с множеством нюансов и различий между штатами. Для успешного ведения бизнеса и соблюдения налогового законодательства компании необходимо держать руку на пульсе текущих изменений, использовать надежные автоматизированные инструменты и проявлять гибкость в стратегиях работы с налогами.

Это позволит избежать возможных штрафных санкций, обеспечит прозрачность финансов и поможет сосредоточиться на развитии продуктов и удовлетворении потребностей клиентов.