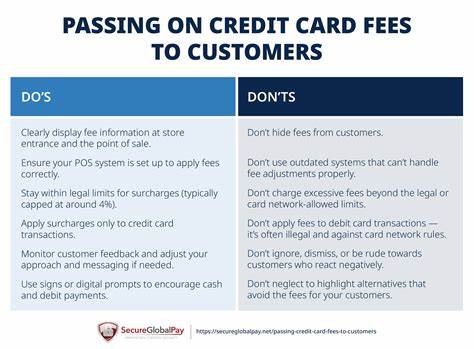

В современном мире почти каждая покупка обходится нам дороже, чем кажется на первый взгляд. За кажущейся простотой оплат — касание карты или нажатие кнопки — скрывается сложная и непрозрачная финансовая инфраструктура, от которой страдают и покупатели, и продавцы. Основной раздражающий фактор — это комиссии, взымаемые при безналичных платежах, достигающие в США астрономической суммы — более 126 миллиардов долларов в год. Эти сборы, известные как interchange fees, создают настоящий финансовый барьер для многих предприятий и влияют на конечную стоимость товаров для потребителей. Но есть инновационное решение, которое обещает преодолеть эту систему - использование стейблкоинов и создание нового платежного альянса.

За последние десятилетия система кредитных и дебетовых карт стала доминирующим способом оплаты повседневных товаров и услуг. Ее суть — наличие нескольких посредников: банк, который выдал вашу карту (эмитент), банк, обслуживающий продавца (аквайер), обработчик платежей и сами платежные сети Visa и Mastercard. Каждый из участников взимает свою долю комиссии, при этом основное бремя ложится на плечи продавцов, которые в конечном итоге перекладывают эти издержки на покупателей. Таким образом, за каждую покупку мы в небольшом, но постоянном масштабе платим «скрытый налог», который создает серьезные препятствия для малого бизнеса и ограничивает возможности для инноваций. Важной составляющей этой сложной системы является механизм возврата вознаграждений клиентам — бонусы, мили, кэшбэк.

Эти программы казались щедрым подарком для покупателей, однако за ними стоит хитроумное перераспределение: банки собирают средства с продавцов, а затем возвращают часть из них потребителям, что создает иллюзию выгодных условий. По сути, премиальные держатели карт субсидируются всеми остальными, включая пользователей наличных и дебета, что формирует устойчивую поддержку существующего порядка среди наиболее активных и обеспеченных потребителей. В последние годы резонанс вызвала идея использования Real-Time Payments (RTP) — систем мгновенных платежей, таких как платформы FedNow и RTP от The Clearing House. Они должны были стать заменой картам и существенно сократить издержки. Однако опыт показал, что RTP не подходит для розничных покупателей из-за нескольких нерешенных вопросов.

Для начала, транзакции в RTP необратимы, что лишает потребителя возможности использовать механизм защиты покупки в случае проблем с товаром или мошенничества. Второе — неудобство пользовательского опыта: вместо привычного «потянуть карту» или «тапнуть смартфоном» клиентам пришлось бы вручную вводить сумму и идентификаторы получателя, что очень непрактично при оплатах в магазинах. Наконец, отсутствуют потребительские мотиваторы — программе вознаграждений и защиты, присущей картам, в RTP конкурентов просто нет. Именно эти проблемы открывают путь для новой концепции, которая строится на использовании стейблкоинов — цифровых монет, привязанных к доллару США и обеспеченных реальными резервами. В отличие от классических криптовалют, стейблкоины сохраняют стабильную цену, что позволяет использовать их для оплаты без риска волатильности.

Более того, благодаря передаче токенов через блокчейн-сети платежи становятся мгновенными, дешевыми и прозрачными. Сегодня уже существуют решения, позволяющие бизнесам принимать такие платежи через партнеров вроде Stripe или Coinbase Commerce. Клиенты могут выбрать оплату стейблкоином и провести транзакцию за секунды, после чего продавец тут же получает валюту на свой депозитный счет, избавляясь от рисков владения криптовалютой. Такие операции обходятся значительно дешевле традиционных комиссий по картам — примерно на уровне 1%, что уже вдвое снижает затраты продавцов и может стать решающим фактором в масштабном переходе. Однако мощь технологии раскрывается в полной мере только при коллективных усилиях крупных ритейлеров.

Концепция Merchant Settlement Alliance (MSA) предполагает объединение крупнейших игроков рынка — Amazon, Walmart, Target и других — для создания единой открытой платежной сети на основе стейблкоинов. Такой альянс создаст стандартизированный протокол, который обеспечит совместимость со всеми популярными кошельками и средствами оплаты, включая Apple Pay и Google Pay. Таким образом исчезнут текущие проблемы с удобством и доверием: клиент сможет оплачивать так же легко и быстро, как сейчас, но плата за транзакцию снизится многократно и не станет обременять продавца. Кроме того, альянс сможет разработать собственную систему защиты потребителей, включая механизм возврата средств и страховку от мошенничества, что устранит главный минус RTP и традиционных криптоплатежей. Интеграция прозрачных и быстрых процессов спорных ситуаций повысит уровень доверия и расширит аудиторию пользователей.

Несмотря на очевидные преимущества, реализация такого проекта связана с серьезными вызовами. Главные препятствия — регуляторные сложности, техническая масштабируемость и изменение привычек потребителей. Регуляторы во многих странах внимательно следят за цифровыми активами и стремятся обеспечить безопасность и прозрачность операций. Поэтому создание альянса с регистрацией, контролем и соблюдением всех норм — задача непростая, но выполнимая благодаря сотрудничеству с крупными и признанными эмитентами стейблкоинов, такими как Circle с их USDC. С технической стороны необходимо построить инфраструктуру с высокой пропускной способностью и поддержкой миллионов транзакций в сутки, что требует инновационных решений и мощных инженерных ресурсов.

К счастью, современные блокчейн-сети второго уровня, такие как Polygon или Solana, уже демонстрируют необходимые показатели скорости и масштабируемости. Преодоление сопротивления пользователей —, пожалуй, самая сложная задача. Удобство кредитных карт, накопление бонусов и привычка платить одним касанием сложно заменить. Для этого система должна предлагать еще более выгодные условия, и Альянс планирует внедрить собственную программу кэшбэка не ниже 2%, что сделает переход привлекательным и выгодным даже для тех, кто привык к традиционным картам. Если такие инициативы реализуются, мир платежей переживет революцию, которая перераспределит 126 миллиардов долларов ежегодных комиссий обратно в экономику, ускорит движение капитала и создаст новые возможности для предпринимателей и потребителей.