Компания Williams-Sonoma, Inc., одна из ведущих американских розничных сетей, специализирующихся на премиальных товарах для дома, продолжает занимать значимое место на фондовом рынке. Капитализация компании составляет около 19,4 миллиарда долларов, что формально относит её к категории крупнокапитализированных предприятий. В этом обзоре мы подробно разберём, как акции Williams-Sonoma показывают себя в сравнении с другими крупными ритейлерами во второй половине 2025 года, а также что влияет на динамику стоимости бумаг и репутацию среди инвесторов. Williams-Sonoma известна ассортиментом товаров высокого класса, включая кухонные принадлежности, элементы домашнего декора и мебель от брендов Pottery Barn, West Elm и других.

Несмотря на очевидные конкурентные преимущества, акции WSM в 2025 году продемонстрировали смешанную динамику. Максимальная цена за акцию была зафиксирована в конце января на уровне почти 220 долларов, однако после этого котировки снизились на 27,8%, что стало одной из причин обеспокоенности среди акционеров. Опыт последних трёх месяцев также показал слабое представление акций компании, которые упали на 6,1%, в то время как ориентир в виде SPDR S&P Retail ETF (XRT) показал рост на 8,4%. Аналогичная тенденция присутствует и на годовом уровне: с начала 2025 года акции Williams-Sonoma снизились на 14,2%, что хуже показателя отраслевого индекса -3,9%. Однако если смотреть более долгосрочно, то за последние 52 недели акции WSM выросли на 7,9%, обогнав при этом XRT, который прибавил всего 1,4%.

Такой расклад говорит о том, что на краткосрочном горизонте компания испытывает определённые трудности, но в среднем инвестиции в акции Williams-Sonoma всё же приносят прибыль. Технический анализ акций показывает, что примерно с конца февраля по начало мая цена акций находилась ниже 50-дневной скользящей средней, а с конца мая не поднимается выше 200-дневной средней. Такие сигналы часто рассматриваются трейдерами и аналитиками как признаки продолжительного ослабления актива. Причиной падения акций во многом стали финансовые отчёты за первый квартал 2025 года. После публикации квартального отчёта 22 мая бумаги компании сразу упали в цене на 4,5%.

Несмотря на рост выручки на 4,2% до 1,7 миллиарда долларов благодаря улучшению аналогичных продаж в магазинах, чистая прибыль снизилась на 11,2% и составила 231,3 миллиона долларов. Это произошло из-за существенного сокращения валовой прибыли, которая пострадала из-за падения маржинальности товаров почти на 2,2 процентных пункта, частично компенсируемого оптимизацией расходов на аренду и повышение эффективности. Ещё одним негативным фактором стали операционные денежные потоки, которые в отчётном периоде снизились на 47,6% по сравнению с аналогичным кварталом прошлого года, составив лишь 119 миллионов долларов. Это произошло из-за падения отложенной выручки и изменений в уровне запасов, что также вызвало беспокойство среди инвесторов. На фоне таких событий акции Williams-Sonoma продемонстрировали хуже показатели, чем акции её некоторых крупнейших конкурентов.

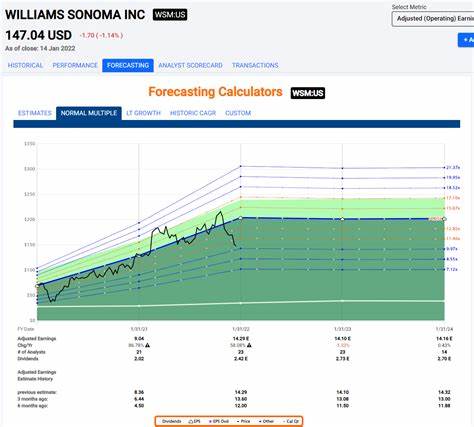

К примеру, Home Depot, другой гранд американского розничного рынка, за 2025 год упал на 7%, что хуже, чем у WSM, однако за последние 52 недели HD показал рост порядка 7%, опередив Williams-Sonoma. Эти сравнения свидетельствуют о сложности положения Williams-Sonoma в секторе и большей волатильности её акций. Тем не менее у экспертов сохраняется умеренно оптимистичный настрой. Из восемнадцати аналитиков, отслеживающих акции WSM, большинство даёт рекомендации к покупке с умеренной степенью уверенности. Средняя цель по цене составляет примерно 181,47 доллара, что предполагает потенциал роста более чем на 14% относительно текущих уровней.

Такой прогноз отражает надежду, что компания сможет преодолеть нынешние сложности и вернуть доверие рынка. На финансовом рынке премиальные розничные игроки всегда сталкиваются с изменчивым спросом, колебаниями цен на сырьё и возможным влиянием экономических циклов, особенно в сегменте товаров для дома и декора. Williams-Sonoma находится в секторе, где потребительская активность может быстро изменяться под воздействием внешних факторов, начиная от инфляции и заканчивая изменениями потребительских предпочтений. В этом контексте текущая коррекция акций стоит рассматривать как часть нормального бизнес-цикла, хотя инвесторам важно внимательно отслеживать обновляемую финансовую отчётность и новости о компании. Долгосрочные перспективы Williams-Sonoma выглядят многообещающими благодаря сильным брендам, четкому позиционированию на сегменте премиальных товаров и активному развитию многоканальных продаж, включая онлайн-платформы и магазины.

Рост числа клиентов и расширение ассортимента могут создать предпосылки для улучшения рентабельности и укрепления финансовых показателей. Инвестиции в повышение эффективности логистики и оптимизацию товарных запасов также являются ключевыми направлениями для снижения издержек. Важно заметить, что фондовый рынок в целом подвержен сезонным колебаниям и внешним шокам, что накладывает определённую долю неопределённости на любые прогнозы. Аналитики и инвесторы, оценивая акции Williams-Sonoma, опираются на данные финансовых отчётов, динамику рынка недвижимости, потребительские тренды, а также на общие экономические условия. На сегодняшний день акции WSM занимают устойчивое, но нервозное положение среди инвесторов.