Ставки по кредитным линиям под залог недвижимости (HELOC) продолжили свое снижение и на 22 июня 2025 года усредненный уровень процентной ставки достиг отметки 6,68%. Это существенное изменение на рынке ипотечных кредитов заставляет владельцев жилья и потенциальных заемщиков обратить внимание на данный финансовый инструмент, который становится всё более привлекательным способом получения доступа к собственным средствам без необходимости продажи недвижимости или привлечения более дорогих кредитов. HELOC представляет собой кредитную линию, обеспеченную стоимостью жилья. Это даёт возможность заемщику пользоваться выделенным лимитом средств, погашать часть долга и снова использовать доступные средства по мере необходимости. При этом основной показатель привлекательности HELOC — это ставка по процентам, которая обычно является плавающей и зависит от рыночной конъюнктуры и конкретного кредитора.

Снижение ставки до 6,68% на текущий момент отражает динамику рынка, где конкуренция среди банков и кредитных организаций усиливается. Многофакторный подход к ценообразованию ставка HELOC учитывает кредитную историю заемщика, соотношение долга к доходам, оценочную стоимость недвижимости и другие параметры. При этом средний диапазон ставок варьируется сейчас от 6,5% до 9%, что подтверждает выгодность сегодняшней ситуации для заемщиков с хорошей кредитной историей и значительным объемом собственного капитала. Главные кредиторы, предлагающие HELOC на 2025 год, отличаются не только процентными ставками, но и условиями одобрения, лимитами кредитования и сроками оформления. Первый среди лидеров — Truist Bank, который предлагает лимиты кредита до миллиона долларов и гибкие варианты выплат, включая опцию процентных платежей без основного долга в период действия кредитной линии.

Важной характеристикой Truist является возможность выбора фиксированной процентной ставки с несколькими сроками действия, что особенно важно в нестабильной экономической ситуации. Better Mortgage является одним из претендентов на лучшие предложения, особенно за счет быстрой процедуры рассмотрения заявок — до семи дней — и высокой максимальной кредитной нагрузкой (до 90% совокупной стоимости недвижимости с учетом основного кредита). Стоит также учитывать, что при работе с Better требуется крупный минимальный первоначальный вывод средств, что может ограничить часть заемщиков. С точки зрения качества клиентского обслуживания наибольшую оценку получает Navy Federal Credit Union. Этот кредитор выделяется отсутствием годовых и первоначальных комиссий по HELOC, а также предлагает заинтересованным клиентам варианты с процентной оплатой отдельно от погашения основного долга.

Однако ограниченность членства только для военнослужащих и членов их семей снижает доступность предложения для широкой публики. Bank of America заслуживает упоминания как один из самых выгодных по части комиссии кредиторов. Отсутствие плат за рассмотрение заявки, ежегодное обслуживание и досрочное погашение наряду с возможностью получения скидок по ставке для лояльных клиентов уравнивают условия для многих заемщиков, особенно для тех, кто планирует использовать HELOC на долгосрочной основе. Если важна скорость оформления, то New American Funding может стать лучшим выбором. Сроки одобрения и заполнения документов у них — всего пять дней, что позволяет быстро получить доступ к средствам.

Вместе с этим важен минимальный кредитный балл 640 и жёсткое ограничение по уровню долговой нагрузки, что следует учитывать заявителям с нестабильным финансовым положением. Помимо выбора предложений с низкой процентной ставкой, при оформлении HELOC игроку рынка недвижимости или обычному потребителю стоит тщательно оценивать другие параметры: комиссии, выплаты, ограничения на минимальный и максимальный кредит, а также условия оплаты и срок пользования средствами. Например, многие банки позволяют выбрать между переменной и фиксированной ставкой, что напрямую влияет не только на ежемесячный платеж, но и на общую переплату по кредиту. Понимание особенностей двух фаз HELOC — периода снятия средств и периода возврата — имеет ключевое значение. Внутренний период, обычно до десяти лет, позволяет заемщику активно использовать кредитный лимит, выплачивая лишь проценты или частично основной долг.

После этого времени начинается фаза возврата, когда доступа к средствам нет, и необходимо погашать основной долг совместно с процентами, что часто приводит к значительному увеличению ежемесячных выплат. Особое внимание в 2025 году заслуживает налоговая политика — после изменений в законодательстве возможно расширение налоговых льгот по уплате процентов по HELOC, что делает данный инструмент ещё более привлекательным с точки зрения финансового планирования. Стоит учесть, что HELOC — не всегда идеальное решение. В частности, риск увеличения процентных ставок с переменной ставкой может негативно повлиять на платежеспособность заемщика. Кроме того, просрочки или невозможность своевременного обслуживания долга подвергают дом риску утраты залога.

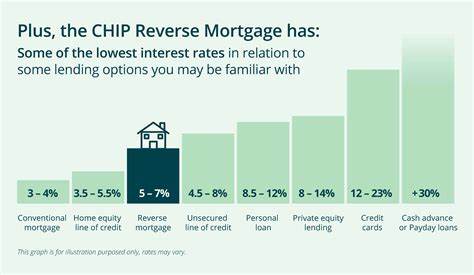

Поэтому грамотная оценка своей финансовой ситуации и консультация с кредитным специалистом обязательны перед заключением договора. Помимо HELOC, на сегодняшнем рынке представлены альтернативы: кредиты под залог с фиксированной суммой выплаты, касающиеся не линии, а единовременного займа; рефинансирование с целью получения наличных; обратные ипотеки для пожилых жителей и традиционные персональные займы без залога. Каждая из этих опций имеет свои преимущества и недостатки, и выбор зависит от целей, суммы и способности заемщика управлять долговой нагрузкой. В целом, тенденция снижения ставок по кредитам под залог недвижимости указывает на благоприятный момент для заемщиков, обладающих собственным капиталом в недвижимости, чтобы получить доступ к более выгодным условиям финансирования. При этом важно внимательно подходить к выбору кредитора с учетом всех параметров и смотреть не только на показатель процентной ставки, но и на сроки, комиссионные сборы, ограничения и качество обслуживания.

Таким образом, 2025 год характеризуется усилением конкуренции среди кредиторов HELOC, что благоприятно отражается на конечных условиях для клиентов. Текущая средняя ставка в 6,68% способна привлечь новую аудиторию, желающую использовать домашний капитал для реализации крупных проектов, реструктуризации долга или улучшения качества жизни. Внимательное изучение рынка и повышение финансовой грамотности позволят максимально эффективно воспользоваться этим инструментом в современном экономическом контексте.