Регулирование криптовалют на протяжении многих лет оставалось одним из самых сложных и противоречивых вопросов для представителей финансовой сферы и законодателей. В отличие от традиционных активов, криптовалюта представляет собой технологически сложный и быстроразвивающийся сегмент, где классические подходы к регулированию часто оказываются неэффективными либо приводят к чрезмерным ограничениям. Однако недавнее обновление подхода Комиссии по ценным бумагам и биржам США (SEC) к стейкингу демонстрирует, что регуляторы готовы к более глубокому техническому пониманию и гибкому подходу. Именно такой поворот и можно назвать примером «техно-грамотного» регулирования, основанного на знаниях и сотрудничестве, а не на консервативных страхах и запретах. Стейкинг — это фундаментальная часть работы блокчейн-сетей с доказательством доли участия (Proof of Stake, PoS).

В отличие от традиционного майнинга, стейкинг предполагает участие держателей токенов в обеспечении безопасности и валидации транзакций сети путем замораживания своих активов. Но с точки зрения регулирования, долгое время не было ясности — подпадает ли стейкинг под действие законов о ценных бумагах, какова юридическая природа вознаграждений за стейкинг, и какие конкретно обязательства накладываются на участников и проекты. В мае 2025 года SEC сделала важный шаг, опубликовав руководство, в котором впервые частично признала, что не все виды стейкинга следует рассматривать как операции с ценными бумагами. Это стало переломным моментом, поскольку традиционно регулировщики в США применяли юридический тест Хоуи (Howey test) к токенам и связанным с ними действиям. Согласно этому тесту, инвестиции считаются ценными бумагами, если они включают вложение денег в совместное предприятие с ожиданием прибыли, зависящей от усилий других.

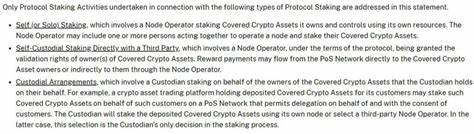

Однако большинство моделей стейкинга устроены иначе. В них нет централизованного управления, обещаний доходности или коллективного инвестиционного контракта. Владельцы токенов делегируют свои права валидаторам, чтобы поддержать консенсус сети, а вознаграждения не являются доходом от работы третьих лиц, а являются эмиссией токенов, заданной протоколом. Эта разница отражает принципиальные особенности децентрализованных систем и их экономического устройства. Если бы к стейкингу применяли строгие требования регистрации, раскрытия информации и технического комплаенса, это создало бы серьезные барьеры для работы валидаторов и препятствовало развитию экосистемы на территории США.

Регуляция в ее классическом понимании заточена под традиционные финансы, где участники рынка едины в своих ролях и функциях, а транзакции стандартизированы. В противоположность этому блокчейн-экосистема требует гибкости и понимания уникальных механизмов протоколов. Новое руководство SEC — это знак того, что агентство начинает воспринимать криптоиндустрию не как угрозу, а как технически сложное и быстро меняющееся пространство, которое требует подхода, основанного на знаниях и взаимодействии. Этот подход созвучен эпохе раннего интернета, когда регуляторы и разработчики впервые столкнулись с инновациями, выходящими за рамки привычных финансовых моделей. История показала, что те регуляторы, которые стремились понять технические нюансы и работать с экспертами, способствовали развитию интернета и сохранению инноваций в пределах страны.

Одним из ключевых факторов, приведших к изменению позиции SEC, стала расширенная коммуникация между регуляторами и профессионалами индустрии: разработчиками, инженерами и экспертами по безопасности блокчейн-протоколов. Вместо простого обмена юридической документацией, участники рынка стали активно демонстрировать, как работают механики стейкинга и функционирует система валидации. Эта открытая и детальная техническая диалогия позволила уйти от упрощенных представлений и стереотипов, которые долгое время доминировали в регуляторных кругах. Тем не менее, важно отметить, что руководство SEC не освобождает полностью от регуляторного контроля. Платформы, которые сочетают стейкинг с гарантиями ликвидности, обещаниями прибыли или централизованным управлением, остаются в поле зрения регулятора и подвержены действующим требованиям по безопасности и прозрачности.

Такая дифференциация демонстрирует стремление SEC не вводить полные запреты или запрещающие рамки, а принимать во внимание архитектуру конкретных решений. Эти изменения создают благоприятную среду для создателей протоколов и валидаторов, расположенных в США. Правильное понимание и признание разницы между участием в инфраструктуре блокчейна и инвестированием в ценные бумаги укрепляет правовую основу и снижает риски для инновационных проектов. Это, в свою очередь, привлекает институциональных инвесторов, которые стремятся к соответствию регулированию и юридической прозрачности. Кроме того, позиции таких фигур, как комиссар Хестер Пирс, играют немаловажную роль.

Она отстаивает взгляд на необходимость оценивать технологии и сервисы на основе их внутренних характеристик и архитектурных особенностей, а не на основании поверхностных аналогий с традиционными финансовыми инструментами. Этот подход отражает философию, что блокчейн — это новая форма инфраструктуры, близкая к системам технического обслуживания и контроля, а не к классическим инвестиционным продуктам. Критики же часто указывают на токеновые вознаграждения как на финансовую отдачу, которая автоматически влечет применение законов о ценных бумагах. Однако такая позиция упускает из вида экономическую логику и уникальный характер распределения токенов, которые, как правило, ограничены протоколом и связаны с участием в поддержке сети, а не с инвестицией с целью получения прибыли. Эти вознаграждения часто не имеют централизованного источника и не являются дискреционными выплатами, что делает их принципиально отличными от дивидендов или процентов в традиционных инвестициях.

Этот нюанс является фундаментальным для понимания того, как строится современная децентрализованная инфраструктура на блокчейне и почему к ней нельзя применять одни и те же правила, что и к традиционным ценным бумагам. Неадекватное регулирование может привести к искажению стимулов для разработчиков, повышению затрат и оттоку талантов, что негативно скажется на конкурентоспособности США на глобальном рынке криптовалют и блокчейн-технологий. Важность диалога между индустрией и регуляторами нельзя переоценить. Вместо жестких предписаний и закрытых встреч, взаимодействие строится на обмене знаниями и совместном решении возникающих вопросов. Это залог того, что политика регулирующего органа сможет эффективно адаптироваться к быстро меняющемуся миру цифровых активов и способствовать формированию условий для устойчивого развития инноваций.

Регулирование не обязательно должно строиться на создании новых законов. Часто достаточно переосмысления и правильной интерпретации существующих норм с учетом технологических реалий. Пример SEC показывает, что подобная адаптация возможна и уже происходит. В конечном счете, это открывает дорогу для установления баланса между защитой инвесторов и развитием новой инфраструктуры. По мере того как криптовалюта продолжит переходить от ранних этапов к более зрелой и распространенной технологии, успех будет зависеть от того, насколько грамотно и вовремя регуляторы смогут включиться в процесс и понять суть блокчейн-систем.

Поворот SEC в области стейкинга служит примером того, как наука и практика могут сочетаться для создания более разумных правил, выгодных для всех участников рынка. Для дальнейшего прогресса индустрии важно, чтобы разработчики и юристы активно участвовали в диалогах с политиками на равных, предоставляя глубокие технические разъяснения, а не ограничиваясь формальными доводами. Это сотрудничество станет основой для новых регулятивных решений, способных удержать инновации внутри страны и гарантировать безопасность и прозрачность для пользователей и инвесторов. Таким образом, изменение позиции SEC по стейкингу — это не просто юридический прецедент. Это отражение исторического сдвига в подходе к регулированию цифровых технологий.

Оно демонстрирует, что с правильным пониманием и технической экспертизой возможно создание современного законодательства, отвечающего вызовам будущего и стимулирующего развитие низкоуровневой инфраструктуры на новых условиях.