В настоящее время многие банки находятся на перепутье в своих стратегиях управления банкоматами. Ранее банкоматы воспринимались в первую очередь как устройства для выдачи наличных и приема депозитов. Однако с развитием технологий и растущими ожиданиями клиентов банковские учреждения начинают рассматривать банкоматы как важный элемент своей стратегии по трансформации филиалов и инициативам в области самообслуживания. В этом контексте возникает необходимость в обосновании инвестиций в управление банкоматами, а именно в реальном мониторинге и аналитике транзакций. Чтобы построить бизнес-кейс для инвестиций в банкоматы, необходимо продемонстрировать достижения в области операционной эффективности, увеличение доходов и улучшение клиентского опыта.

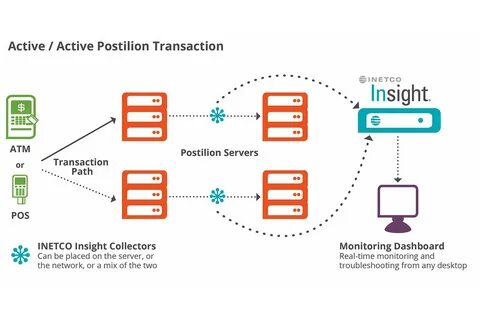

Подходящий мониторинг в реальном времени и аналитика транзакций могут значительно повысить эффективность банкоматов и помочь банкам минимизировать упущенные возможности и несчастные случаи в клиентских взаимодействиях. Традиционно банки сосредотачивались на одном показателе – доступности банкоматов. Когда банкоматы выполняли всего одну или две функции, такие как выдача наличных или прием депозитов, этот показатель работал вполне успешно. Если банкомат и сеть были проверены и показывали зеленый свет, можно было предположить, что клиенты смогут совершать транзакции. Однако сейчас банкоматы становятся многофункциональными устройствами, которые чаще всего взаимодействуют с несколькими сетями и услугами.

Это усложняет задачу определения доступности и ее значимости. Важно отметить, что один из подходов заключается в измерении неудачных клиентских взаимодействий, то есть случаев, когда клиент не смог завершить операцию. Это позволяет понять, какие именно проблемы влияют на клиентский опыт. С помощью реального мониторинга и аналитики транзакций компании могут понять, почему происходят сбои, и что можно сделать, чтобы предотвратить их в будущем. Реальный мониторинг и аналитика могут изменить подход к управлению банкоматами как с технической, так и с бизнес точки зрения.

Программные решения, позволяющие собирать и анализировать данные о каждой клиентской операции в режиме реального времени, дают возможность управлять сетями банкоматов более эффективно. С их помощью можно быстро определять проблемы, минимизируя простои и потери дохода. Одним из главных преимуществ такого подхода является возможность проактивного обнаружения проблем. Когда клиентские операции начинают не удаваться или замедляться, это уже означает, что банк может терять прибыль и удовлетворение клиентов. В большинстве случаев клиенты первыми сообщают о проблемах, наряду с высоким шансом упустить возможность исправить ситуацию до ее обострения.

Например, компании, использующие решения для реального мониторинга, смогли сократить число неудачных транзакций на 26% в первый год внедрения. Для продемонстрирования ценности мониторинга можно рассмотреть ситуацию, когда сеть состоит из 2000 банкоматов, которые ежемесячно обрабатывают 12 миллионов транзакций. С показателем доступности 98,5% количество неудачных операций может составлять около 180000 в месяц, что приводит к значительным потерям в доходах. С использованием технологий для мониторинга и аналитики можно значительно улучшить доступность и, соответственно, вернуть значительную часть упущенных доходов. Другим важным аспектом является ускорение устранения неполадок.

Когда появляются проблемы с взаимодействием, время, затрачиваемое на их разрешение, имеет критическое значение. В большинстве случаев процесс диагностики требует привлечения нескольких команд и занимает много времени. Однако внедрение систем, способствующих анализу данных в реальном времени, позволяет значительно сократить время, затрачиваемое на выявление и устранение неудач. Таким образом, различные команды могут работать более скоординированно, а эффект от этого будет заключаться в снижении затрат на поддержку и восстановление работоспособности банкоматов. Аналитика транзакций также может помочь оптимизировать ассортимент услуг, предлагаемых через банкоматы.

Понимание того, какие именно услуги пользуются спросом, а какие нет, позволяет принимать обоснованные решения в отношении оборудования. Например, если услуги по выплате третьих лиц показывают плохие результаты в некоторых банкоматах, банк может рассмотреть возможность исключения этих функций на менее посещаемых устройствах. Кроме того, использование аналитики транзакций может помочь оптимизировать маркетинговые кампании на уровне банкоматов. Реальное время отчетности позволяет командам по маркетингу быстро анализировать, как те или иные акционные предложения влияют на использование банкоматов. Это может привести к более актуальным и эффективным рекламным стратегиям.

Наконец, понимание того, как долго клиенты проводят время у банкомата и как это меняется в зависимости от местоположения, также позволяет значительно снизить затраты. Если банк сможет сократить время индивидуальных транзакций в пиковые временные периоды, это предотвратит необходимость установки дополнительных банкоматов в популярных местах. Реально работающие технологии мониторинга и аналитики транзакций могут разнообразить подход к стратегическому управлению банкоматами, учитывая их многогранные функции и значение в современном банкинге. На этом фоне банки могут создать более комплексную и интуитивно понятную систему поддержки клиентского опыта, способствуя таким образом длительным отношениям с клиентами и увеличению доходов. Обнажить истинную ценность ATM-аналитики и мониторинга можно, задавая стратегические вопросы, например, каким образом можно минимизировать затраты на пополнение наличных, или как лучше настроить обслуживание банкоматов, чтобы это минимально отражалось на клиентском опыте.

В конечном итоге, предложение комплексного подхода не только к обслуживанию, но и к анализу, позволяет значительно улучшить как финансовые, так и клиентские показатели. Таким образом, инвестиции в реальный мониторинг и аналитику транзакций представляют собой не только технический, но и стратегически важный шаг для банков, стремящихся оставаться конкурентоспособными в меняющейся отрасли. Использование этих технологий может стать движущей силой в повышении общих показателей работы банкоматов, а значит и всех сопутствующих бизнес-процессов.