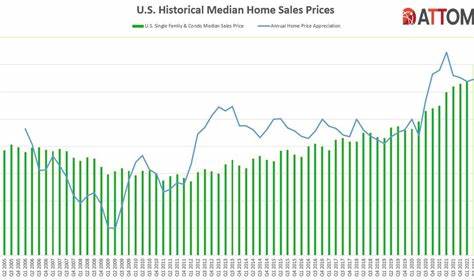

В последние месяцы рынок недвижимости претерпевает заметные изменения: продажи жилья снижаются, несмотря на значительный спрос, а цены продолжают расти, достигая рекордных значений. Такая динамика во многом связана с устойчиво высокими ипотечными ставками, которые оказывают ярко выраженное сдерживающее влияние на способность потенциальных покупателей приобретать новое жилье. Многие аналитики считают, что эти факторы формируют уникальную и сложную ситуацию, в которой рынок пребывает в состоянии застойного равновесия. Рост цен на недвижимость вызван различными макроэкономическими и локальными факторами. Во-первых, ограниченное предложение жилья в сочетании с высоким уровнем спроса способствует значительному давлению на цены.

Во-вторых, инфляционные процессы, рост себестоимости строительных материалов и рабочей силы напрямую отражаются на конечной стоимости объектов недвижимости. При этом продолжение тенденции к удаленной работе и изменение предпочтений покупателей в пользу более просторных и комфортных домов в пригородах создают дополнительный спрос, подстегивающий рост цен. Высокие ипотечные ставки, в свою очередь, ограничивают платежеспособность потенциальных покупателей. Средний уровень ставок по ипотеке в последние месяцы остается на существенно более высоком уровне, чем это было несколько лет назад. Это означает, что первоначальные взносы и ежемесячные платежи по кредитам становятся менее доступными, что в свою очередь сокращает круг возможных покупателей и снижает их конкурентоспособность на рынке.

Новые покупатели вынуждены либо откладывать планы по приобретению жилья, либо искать альтернативные варианты, например, аренду или покупку менее дорогих объектов. Важной особенностью текущего положения является то, что, несмотря на снижение количества сделок, цены на жилье продолжают поддерживать высокий уровень. Это связано с тем, что большинство собственников не торопятся снижать цены, надеясь на улучшение экономической ситуации и адаптацию рынка к текущим условиям. В результате многие объекты недвижимости остаются на рынке длительное время без продажи, что приводит к накоплению запасов и увеличению периода предложения. Рынок также сталкивается с ограничениями в банковском секторе: более жесткие требования к кредитным заемщикам, повышение стандартов одобрения ипотечных заявок и ужесточение контроля со стороны финансовых регуляторов создают дополнительные барьеры для покупателя.

Многие семьи испытывают трудности с получением жилищных кредитов или вынуждены обращаться к высокодоходным альтернативным источникам финансирования, что повышает общий уровень риска на рынке. Однако, несмотря на текущие сложности, эксперты отмечают, что рынок недвижимости обладает высокой устойчивостью и способностью адаптироваться к изменяющимся условиям. Некоторые прогнозы предполагают, что постепенное снижение ипотечных ставок в будущем и увеличение доступного предложения нового жилья могут способствовать стабилизации и даже возобновлению роста продаж. С другой стороны, если экономическая неопределенность сохранится, высокие ставки и дороговизна жилья останутся ключевыми препятствиями для покупателей. Для продавцов важным становится выбор правильной стратегии ценообразования и грамотного маркетинга объектов недвижимости.

В условиях уменьшенного спроса снижение цены может стать эффективным инструментом для привлечения покупателей, но при этом требуется учитывать долгосрочные перспективы рынка и собственные финансовые возможности. Покупателям, в свою очередь, рекомендовано внимательно анализировать свои финансовые возможности, а также рассматривать различные варианты ипотечного кредитования и государственного поддержки, доступной в их регионе. При правильном подходе можно найти оптимальные решения, позволяющие выгодно приобрести жилье даже в сложных рыночных условиях. На фоне описанных процессов интерес представляет также влияние на рынок различных внешних факторов, таких как тенденции миграции населения, изменение цен на энергию и строительные материалы, а также государственная политика в сфере регулирования жилищного сектора. Комплексный анализ этих аспектов позволяет более полно понять причины текущих изменений и формировать адекватные прогнозы развития ситуации.

Следует отметить, что жилье является одним из ключевых и наиболее значимых активов для большинства семей, поэтому ситуация на рынке недвижимости оказывает непосредственное влияние на экономическое благополучие широкой аудитории. Понимание факторов, влияющих на цены, ставки и продажи, доступ к актуальной информации способствует принятию взвешенных решений, позволяющих минимизировать риски и максимизировать выгоду в условиях нестабильной обстановки. В итоге можно заключить, что текущая тенденция падения продаж жилья на фоне рекордных цен и высоких ипотечных ставок отражает комплекс взаимосвязанных процессов, формирующих сложный рынок с множеством вызовов и возможностей. Участники рынка — продавцы, покупатели, финансовые организации и государственные структуры — должны учитывать эти вызовы и совместно работать над поиском решений, обеспечивающих устойчивое развитие жилищного сектора и поддержку интересов всех сторон.