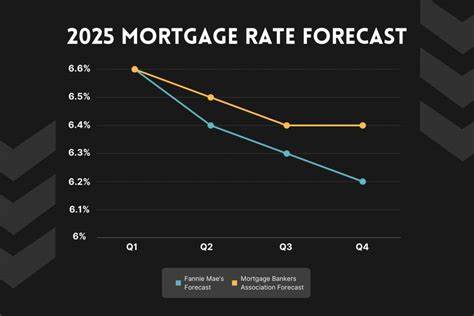

На август 2025 года ипотечные и рефинансировочные ставки в США остаются на высоком уровне, вызывая серьезный интерес и вопросы у потенциальных заемщиков и владельцев жилья. Несмотря на недавние незначительные колебания, средние процентные ставки ощутимо превысили показатели прошлого года, что отражает общую экономическую ситуацию и денежно-кредитную политику. Разберемся подробнее, какие ставки актуальны сегодня, какие факторы влияют на их динамику и как заемщикам лучше всего адаптироваться к текущим условиям. 30-летняя ипотека, являющаяся наиболее популярным решением среди покупателей жилья, показывает среднюю ставку около 6.60%.

Это незначительно выше по сравнению с прошлогодним уровнем и свидетельствует о росте долговой нагрузки для новых заемщиков. Параллельно 15-летняя ипотека, которая отличается более высокой ежемесячной оплатой, но меньшими переплатами по процентам, держится на отметке 5.76%. Для многих покупателей и рефинансирующихся предпочтение более короткого срока представляется выгодным, поскольку позволяет существенно снизить общие затраты на проценты. В сегменте рефинансирования ставки тоже держатся достаточно высоко — 30-летняя рефинансируемая ипотека в среднем на уровне 6.

66%, что немного выше, чем ставки на покупку, но отражает общие тенденции финансового рынка. Это связано с тем, что кредиторы учитывают риск и потенциальные издержки при пересмотре условий уже существующих кредитных договоров. К высокому уровню ставок привели сразу несколько факторов. Во-первых, экономическая политика центральных банков и ФРС, направленная на сдерживание инфляции, предполагает контроль над денежным предложением, что отражается в повышении ключевой ставки и, как следствие, увеличении стоимости заимствований. Во-вторых, рынки капитала остаются волатильными и неопределенными, что заставляет кредиторов устанавливать более консервативные условия для компенсации рисков.

В-третьих, общая макроэкономическая ситуация, в том числе изменения в уровне безработицы, динамике инфляции и геополитические факторы, продолжают влиять на решения заемщиков и кредиторов. Для людей, ищущих ипотеку сегодня, сохраняется рекомендация не откладывать оформление кредита в надежде на резкое снижение ставок. Аналитики уверены, что значительные ценовые коррекции на рынке ипотечных кредитов в ближайшем будущем маловероятны, а точечные колебания будут носить ограниченный и краткосрочный характер. Поэтому если вы готовы к сделке и ваш финансовый профиль удовлетворителен, имеет смысл фиксировать условия уже сейчас. При выборе между различными типами ипотек стоит внимательно взвешивать личные финансовые возможности и цели.

30-летний кредит позволяет сделать ежемесячные выплаты более комфортными, распределив их на длительный период. В то же время 15-летняя ипотека обеспечивает значительную экономию на процентах в долгосрочной перспективе, несмотря на более высокие ежемесячные платежи. Альтернативой являются ипотечные кредиты с регулируемой ставкой (ARM), которые предлагают более низкие начальные проценты, но имеют риски повышения в будущем. Например, 7/1 ARM фиксирует ставку на первые семь лет, а далее может пересматриваться ежегодно. Такое решение подходит тем, кто планирует продать квартиру или рефинансировать недвижимость в краткосрочной перспективе.

Для повышения шансов на получение выгодной ставки кредиторам важны несколько ключевых факторов. Это высокий кредитный рейтинг, значительный первоначальный взнос, а также низкий уровень задолженности и стабильный доход. Советы специалистов советуют перед началом оформления ипотеки привести в порядок свои финансы: улучшить кредитный рейтинг, избавившись от лишних долгов, и накопить достаточную сумму для первоначального взноса. Рефинансирование ипотечного кредита в текущих условиях требует особого внимания. Несмотря на то, что ставки рефинансирования по-прежнему высоки, перекредитование может быть выгодным при особых программах, сниженных тарифах от отдельных банков или улучшении личной кредитной истории заемщика.

Важно учитывать все сопутствующие расходы, включая комиссии и потенциальные штрафы за досрочное погашение, чтобы получить реальную экономию в долгосрочной перспективе. При выборе банка или кредитной организации эксперты советуют не ограничиваться только сравнением процентных ставок. Лучше смотреть на полную картину — учитывать годовую процентную ставку (APR), которая отражает все дополнительные расходы, включая комиссионные и страховые взносы. Это помогает избежать сюрпризов и выбрать действительно выгодное предложение. Важным аспектом в текущей ситуации остается поиск кредиторов, предлагающих акции и специальные условия.

Например, некоторые крупные банки периодически устраивают временные «распродажи» ипотечных ставок, когда можно получить снижение на определенный срок. Следить за такими предложениями и быстро реагировать — ключ к выгодному решению. Для тех, кто рассматривает покупку жилья в 2025 году, стоит также учитывать региональные различия в ставках и стоимости недвижимости. В более дорогих регионах ипотечные ставки могут быть выше среднего, а требования к заемщикам жестче. В менее насыщенных рынках условия могут оказаться более гибкими, что полезно для потенциальных покупателей с ограниченным бюджетом.

Перспективы рынка жилья и ипотечного кредитования на оставшуюся часть 2025 года предполагают сохранение умеренной стабильности при наличии риска колебаний отдельных параметров из-за внешних экономических факторов. Поэтому эксперты рекомендуют постоянно контролировать ситуацию, консультироваться с финансовыми советниками и быть готовыми к своевременным решениям. В итоге высокий уровень ставок — вынужденная и объективная реалия современного рынка кредитования, отражающая текущую экономическую ситуацию и политику центробанков. Тем не менее при правильном подходе и грамотном планировании ипотека и рефинансирование могут оставаться эффективными инструментами для приобретения или оптимизации стоимости жилья. Важно помнить, что финансовая самодисциплина, своевременный анализ своих возможностей и подготовка документов являются ключами к успешному получению выгодного кредита даже в условиях высокого процентного бремени.

Пользуясь этими советами, заемщики смогут принять взвешенные решения, минимизировать риски и максимально эффективно использовать доступные ресурсы для улучшения своих жилищных условий.