В последние годы мир финансовых технологий переживает стремительное развитие, и одним из наиболее заметных трендов становится рост использования криптокарт в повседневных платежах. Согласно отчету, подготовленному CEX.IO и опубликованному в 2025 году, криптокарты в Европе уже обогнали традиционные банковские карты по количеству мелких транзакций, что свидетельствует о фундаментальном сдвиге в поведении европейских потребителей. Сегодня почти половина операций по криптокартам приходится на суммы менее 12 долларов, а доля онлайн-покупок по таким картам в два раза превышает средние показатели по еврозоне. Такая динамика демонстрирует не только рост доверия к цифровым активам, но и формирует новый стиль потребления, ориентированный на удобство, скорость и безопасность без использования наличных денег.

Рост популярности криптокарт связан с несколькими важными факторами. Во-первых, это удобство использования и широкий спектр возможностей, которые эти карты предоставляют их держателям. Фактически, они позволяют расплачиваться криптовалютой в большинстве торговых точек и онлайн-магазинах, где принимаются обычные дебетовые и кредитные карты. Во-вторых, с ростом информированности и интереса к цифровым валютам все больше европейцев рассматривают криптокарты как инструмент ежедневных платежей, а не только для инвестиций или спекуляций. Особенно значим этот тренд в сегменте микрорасходов, где традиционно доминировали наличные деньги и банковские карты.

По данным CEX.IO, почти половина всех транзакций по криптокартам в Европе приходится на суммы менее 10 евро, то есть около 11.7 долларов. Для сравнения, такой сегмент традиционно считался труднодоступным для безналичных систем, так как люди предпочитали использовать наличные для мелких покупок. Однако криптокарты изменяют эту картину, обеспечивая простоту и скорость транзакций даже на низкие суммы.

Это особенно актуально в условиях все более оцифрованной экономики, где электронные платежи становятся нормой. Такие карты активно используются для закупок продуктов питания, посещения кафе и ресторанов, а также для оплаты транспортных услуг. Онлайн-платежи — еще один важный аспект, который выделяет криптокарты на фоне банковских. В еврозоне около 21% всех платежей совершается через интернет, в то время как у пользователей криптокарт этот показатель достигает 40%. Это показывает, что криптокарты и связанные с ними услуги представляют собой более гибкое решение для современных пользователей, пытающихся максимально использовать цифровые технологии в повседневной жизни.

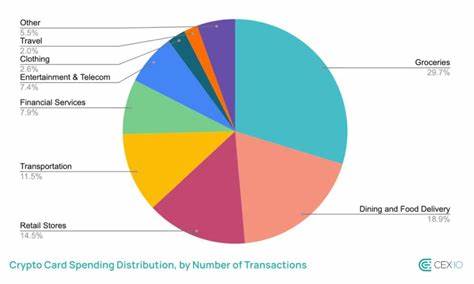

Активное использование онлайн-платформ и приложений способствует росту объемов и качеству платежных сервисов, создавая экосистему, в которой криптовалюты все чаще выступают реальным платежным инструментом, а не абстрактной инвестицией. Особое внимание заслуживают категории расходов, распределение которых у держателей криптокарт близко к привычным бюджетным паттернам пользователей банковских карт. Около 59% всех покупок по криптокартам приходится на продовольственные товары, что лишь немного выше среднего показателя по данным Европейского центрального банка (54%). Следующая по популярности сфера — общественное питание, включая кафе и бары, на которую приходится 19% транзакций. Эти данные говорят о том, что криптовалюты и связанные с ними технологии активно внедряются в повседневную жизнь, становясь частью привычных рутинных расходов.

Средний чек по операциям криптокартами составляет около 23.7 евро, что немного ниже среднего чека для традиционных банковских карт, который равен 33.6 евро. Это связано с тем, что криптокарты чаще используются именно для небольших, ежедневных трат, тогда как банковские карты иногда предназначены для крупных покупок. Тем не менее, рост объема платежей криптокарт в Европе впечатляет: только за последний месяц средний объем платежей вырос на 24%, что свидетельствует о быстром расширении потребительской базы и повышении доверия к цифровым активам.

Интересно, что основную часть транзакций — около 73% — совершают с использованием стабильных криптовалют (стейблкоинов), которые привязаны к традиционным валютам и таким образом обеспечивают минимальную волатильность. Остальная часть платежей распределяется между такими активами, как Биткоин, Эфириум, Лайткоин и Солана. Это подтверждает тенденцию к использованию криптовалют не только как средства накопления, но и как удобного и доступного инструмента оплаты услуг и товаров повседневного спроса. Тенденция к росту микроплатежей с помощью криптокарт подтверждается и данными других поставщиков услуг. Оobit и Crypto.

com отмечают значительную активность своих пользователей в сфере покупок повседневных товаров и онлайн-шопинга соответственно. На фоне растущего спроса крупные платежные системы и финансовые учреждения начинают интегрировать криптовалюты в свою инфраструктуру, что способствует улучшению удобства и безопасности транзакций. Несмотря на положительные тенденции, ряд крупных финансовых институтов, таких как Barclays, выражают обеспокоенность влиянием криптовалют на финансовую устойчивость пользователей. Barclays недавно объявил о запрете на использование своих кредитных карт для покупок криптовалют, сославшись на высокие риски волатильности рынка и отсутствие защиты инвесторов. Такие меры отражают осторожный подход отдельных банков к цифровым активам и подчеркивают необходимость дальнейшего развития регулирования и защиты конечных пользователей.

В целом, рост популярности криптокарт в Европе демонстрирует устойчивое изменение финансовых привычек общества и ускорение цифровизации платежных систем. Возможность использовать криптовалюту для микроплатежей и повседневных расходов открывает новые горизонты для потребителей, стимулируя развитие инновационных сервисов и формируя будущее безналичных платежей. Постепенное расширение пользовательской базы и рост объема транзакций свидетельствуют о том, что криптокарты становятся одним из ключевых элементов современной финансовой экосистемы и будут играть все более значимую роль в повседневной жизни европейцев. Интерес к криптокартам продолжит расти по мере повышения удобства доступа, развития технологий и интеграции с традиционными платежными системами. Европейские страны, где цифровые платежи активно развиваются и регулируются на государственном уровне, становятся отличным плацдармом для внедрения подобных продуктов.

При этом для дальнейшего успеха важно создание прозрачных и безопасных условий для пользователей, а также адекватное законодательное регулирование, которое позволит минимизировать риски и сделать криптовалюты частью повседневного финансового инструментария. Таким образом, криптокарты в Европе становятся не просто модной новинкой, а полноценным платежным решением, способным изменить представления о деньгах, их использовании и доступности. Со временем такая тенденция может привести к тому, что цифровые монеты и стабильные криптовалюты станут полноправными участниками глобальной экономики, расширяя возможности как для пользователей, так и для бизнеса, и создавая новые стандарты финансовой активности.